标题

- 标题

- 内容

国寿臻享传家终身寿险八个确定,2022年资管新规正式上线,资管新规2018年试运行,2022年正式上线,试运行就已“天翻地覆”,风险由高到低 逐渐去刚兑化,绝大多数理财告别保本时代,红线《正式意见》规定,经金融管理部门认定,存在以下行为的依然视为刚性兑付:(一)资产管理产品的发行人或者管理人违反真实公允确定净值原则,对产品进行保本保收益。(二)采取滚动发行等方式,使得资产管理产品的本金、收益、风险在不同投资者之间发生转移,实现产品保本保收益。(三)资产管理产品不能如期兑付或者兑付困难时,发行或者管理该产品的金融机构自行筹集资金偿付或者委托其他机构代为偿付。(四)金融管理部门认定的其他情形。

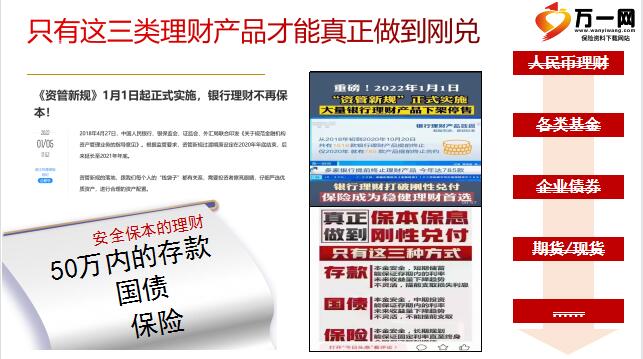

只有这三类理财产品才能真正做到刚兑,安全保本的理财50万内的存款,万能险改动较多 影响巨大,2021年10月20日,银保监会人身险部向各人身险公司下发了《关于就<万能型人身保险管理办法(征求意见稿)>征求意见的通知》(以下简称“《办法》”),对万能险经营管理、产品管理、账户管理、资金运用管理、销售管理、风险管理、信息披露、监督管理等大类别,全方位、系统性进行规范,推动行业回归保障主业,减少“短钱长投”的风险。

2022年2月9日银保监新规《人身保险产品披露管理办法》(征求意见稿),22版《信息披露办法》第十三条规定:保险公司对万能保险演示保单利益时,应当采用最低保证利益演示和万能结息利益演示两档演示产品未来的利益给付,用于利益演示的假设结算利率分别不得高于最低保证利率和4%。这是13年来第一次对产品信息披露做成重要调整。最后净土或将消失高收益、有保底或将消失文件第二十条、二十一条指出:严禁保险公司开发较高结算利率和较高保底利率的产品,严格规范结算利率,严禁通过调整账户资产、调高账户资产价值等方式虚增账户投资收益。

当下的账户就是最好的账户,保证年利率2.5%,今天看不上,明天高攀不起当下我们面临的是什么?百年变革,政策频出不确定,资管新规保本理财,不确定,经济下行 银行利率不确定,确定120万CART权益,确定2.5%C账户保底,确定十倍追加,确定避债避税避险,折标高、佣金高、保费高、保障高、奖励高,传家折标60%,普通年金险折标45%左右,传家首佣36%,国寿福首佣35%,鑫惠赢首佣18%,传家保费2万起,国寿福万元就算大单,鑫惠赢1万也能办,半年冲刺,相当于年中开门红,奖励一定比三季度高!比经典更经典,臻享传家,重装归来,隆重发售,14倍身价启航,马上就值钱,生效15天后确定的14倍身价杠杆,确定3.5%年复利终身,越老越值钱,十年后确定的3.5%保额递增,主险最高14倍保障,账户1.2-1.6倍保障,主险及账户确定的双保障。

配1.2-1.6倍保障,确定安全的传承资产,契约指定、避税避债、保密专属,把确定的资金留给确定的人,指定传承,按自己的意愿,将财富分配到指定的人手里。完整传承,尽量避免税务债务的损失,确保家业长青。保密性强无需公证,避免家庭成员产生纠纷,无需做资产申报。契约保证合同保护终身,保有对资产的控制力和约束力,避免遭遇困境。C账户确定的终身保底,配终身2.5%账户,确定的1200万保障配十年120万/年CART保障规避婚姻风险、养老风险、资产传承风险、生意投资风险等,确定的避债避税避险,误区:我的钱一定是我的,我不仅有现金,还有存款、房产和公司股份,出事了总有应对办法。

《中华人民共和国合同法》第七十三条规定,因债务人怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代为行使债务人的债权,但该债权专属于债务人自身的除外。政策解读:1--拖欠债务时,银行不仅会冻结你的存款账户,房产和股份一样会被用于偿还债务。2--专属于债务人自身的债权,这个除外是指基于抚养关系、赡养关系、继承关系产生的给付请求权和劳动报酬、退休金、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权等权利。守富-你的钱一定是你的吗?误区:我给孩子准备了房子、车子、存款甚至还有企业股份,她未来一辈子不愁吃不愁穿。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号