标题

- 标题

- 内容

当代保险市场 解决系列问题从根部寻找答案从根,重塑销售逻辑,受疫情影响,全球经济下行。近三年,老百姓刚需消费提升,保险消费整体规模提升,为什么健康险整体同比下滑近30%!!!客观市场反应:宏观经济下行,对于中等收入人群的购买力有一定影响;

重疾险加保需求难以挖掘,收入补偿功能仍未被广泛接受,消费者仍就看重医疗补偿;两代惠民保进一步挤压重疾险市场空间。“一年几十块、一百来块就能解决的问题,为什么要花上万块?”买卖主观表现:虽然刚需消费在提升,但普通人群的认知中,保险消费≠刚需,支出的态度趋于保守;营销员从业自信程度、专业程度、市场竞争等因素,自我认知、经营学习呈现不足;保险业“净化”趋势,竞争潜规则、内部黑幕、从业人员流失,影响消费市场。

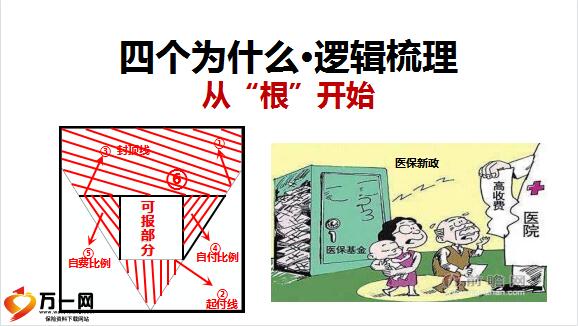

个人判断:短期会震荡!但监管趋势和市场趋势,即将给专业专注的从业者一个更好的未来!银保监:销管新规即将出台中介渠道费用限制最高点为80%自保件、互保件不计入考核和竞赛方案新单交费期≥10年期的,首续期佣金不得少于10年,业内“躺赢红利”进入尾声,靠硬实力吃饭的时代即将到来,供需市场的基本原则/常识:我有病,你有药!以“专业”赋予销量升级:除了能治好,并且疗效好于其他的同类药,以“服务”赋予再次升级:除了疗效更好,还提供线上线下终身免费送药,根:对应的解决方案专业:胜过同行/特性优于满足需求,服务:提升销量、延展销售周期,养老产业→年金保险→保障底层需求生命银行→大额保险→保障底层需求,功能升级→年金/健康→保障底层需求,客户培养,伴随成长/寻找中高端,保险公司从产品设计→产业体系,从理赔服务→全程、全生命周期,谈销售<谈服四个为什么·逻辑梳理从“根”开始。

为什么有医保,还需要百万医疗!因为医保是低水平的保,保而不包加上百万医疗,能做到住院期接近全额报销,既然医保+百万医疗能基本全额报销在医院的花销,为什么还需要特药无忧!因为医保新政,特效药即便在住院期也需要通过院外购买,不在可报销范围内。而长期康复需要大量特效药,费用过于庞大。为什么有高额医疗保险,还需要重疾险!因为医保+百万医疗是解决治病的钱,给医院的钱报销补差额。病重需要长期康复,重疾险是补充收入中断或降低的损失费用,而特药无忧解决康复中庞大特药费用。两笔费用缺一不可。

为什么拥有健康及医疗康复全险,还需要开设账户!因为一旦发生轻症以上的赔付,都有可能丧失再购买商业保险的资格,而赔款将最终变为存款以致最后成为遗产。账户是一款终身增额保险,既能保障赔付金专款专用,也能保证增值且是免税资产全民保全季—营销逻辑医保新政解读 → 费用报销的缺口 → 特药无忧 → 解决保障盲区 → 检视 → 完善“四全”。

提高解读能力,医保新政导致的现象(事实/结果)是:高疗效需求下,特效药 医保/商保均不报医保新政本质(执行的初衷)控制医院医保金的支出合理调配社会医疗资源即:专业大医院多承担重大医疗救治,普通医院多承担普通病患救治分配提高社会医疗整体效率

发挥各家医院专业优势,调控统筹账户合理结算医院“治”“药”分离,疾病种类分流病患程度分流,经济能力分流特药费用剥离药品报销盲区,不在医药目录不报不在住院清单不报住院期外购药不报,院外自费购买不报,列举案例说明:西安儿童罕见病住院花销55W+(其中55万/瓶的药费 全自费)风骨文人教授·直播赚收,为妻昂贵药费何谈“风骨”医保目录靶向药品 VS 特效药 疗效差异/价格差异/存活质量。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号