标题

- 标题

- 内容

什么是量身定制方案? 为什么要量身定制方案? 如何量身定制方案如何把方案讲出量身定制方案? 直接给出方案定保额1.什么是量身定制方案?2.为什么要量身定制方案?客户,咨询师,通过财务状况发现财务问题,了解家庭具体缺口,结合家庭状况出具合适方案

了解家庭财务数据,通过数据告诉客户家庭财务可以改进及继续保持的地方,依据数据收集,科学量化缺口,让客户更加清晰家庭缺口,家庭配置方案的重要性,结合预算,家庭状况,家庭诉求,出具适合家庭的方案,实现双赢,区别于传统形式咨询体现保险咨询师的专业体现保险咨询师的职业素养,与传统保险咨询模式区别开来新的咨询模式更加被客户所认可

通过系统进行方案制作,结合咨询师专业人性调整。让家庭的方案更加科学化,专业化,人性化

不再是为了佣金而去销售,我们从一个销售真正转变为家庭医生,家庭保障及理财管理师量化缺口寿险重疾,量化逻辑,激发焦虑,每个险种是如何构成缺口的可以通过小保书系统进行展示及讲解,明确保额,明确期间,寿险:责任-流动资金=保额,治疗费用-报销+收入损失=保额,医疗:百万医疗,意外:基础50万寿险,重视等待期,是否有全残责任,免除责任,保费,是否增额,健康宽松费是否增额,健康宽松,等待期,保障期,续保性,健康告知,额外保障绿色通道等报销责任覆盖,保费费,是否增额,健康宽松,重疾,等待期,轻中重责任,赔付次数,赔付比例,是否增额,健告宽松产品优势及特点,保费

意外保费,是否覆盖伤残住院医疗,住院津贴,额外优势比如覆盖社保报销家庭责任-流动资产=家庭缺口,家庭责任:现有负债,教育责任,生活责任,父母赡养流动资产:现金,余额宝,股票基金等,家庭缺口:按照经济支柱的收入比例进行分配,重疾:,基础治疗费用+工作损失-社保基础报销=家庭缺口基础治疗费用:按照基础治疗费用50万工作损失:按照不同的工作性质去计算社保基础报销:平均报销比例在15万,医疗:百万医疗(关注点在续保,保障期,保障内容,免赔额),意外:关注点在意外医疗(是否有门诊),免赔额,伤残责任

3.如何量身定制方案?4.如何把方案讲出量身定制方案?在读PPT--读一遍PPT显示的内容,没有延伸

在演讲?--讲不到客户痛点,干篇一律,在自嗨?--忽略客户感受,自我认同4.如何把方案讲出量身定制方案?通过每个环节不断促成,最终成交在我们沟通中会出现很多的异议及问题。及时解决,更加有利于我们最终的成交客户参与进来,才会产生更多的交流通过提问,反问,布置,安排等动作,增加客户在整个沟通流程中的参与感,让客户感受到量身定制。

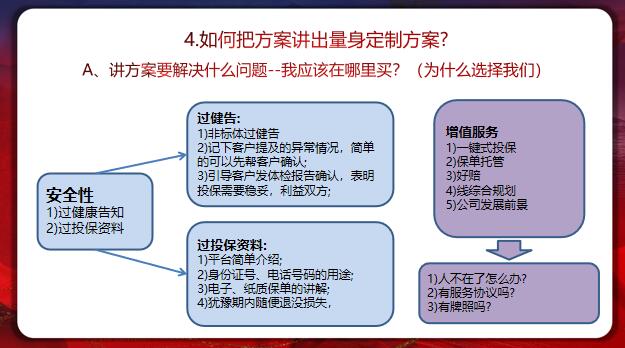

重点分析,及严格告知,保单分析是否到位?健康告知是否处理细致?重点即是针对点出具方案的逻辑,方案中产品特点能否成为量身定制点。清楚客户在沟通方案中的问题,清楚问题,清楚解决的方向,清楚解决问题本质的结果。1.讲解方案要注意什么问题2.讲解方案的重点3.保单分析及健康告知4.让客户参与5.成交4.如何把方案讲出量身定制方案?A、讲方案要解决什么问题我应该买什么?我希望在哪买?我可以向谁买?卖方案

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号