标题

- 标题

- 内容

绩优训练营2022保险理念——人身保险真的能避债吗?,备注:1CONTENT01,前言02,保险产品可以避债, 什么情况下保险能实现债务隔离?备注:2前言,很多保险从业人员的朋友圈里都有这样一句宣传语:人身保险可以避债。那是不是购买了人身保险,欠的钱不用还了?答案是:还真不一定。保险产品可以避债,之所以市场上曾有“保险产品可以避债”的说法,原因大概是以下两种:01.一方面由于是从业人员对相关法律的理解只停留在表面上。02.另一方面是以前一些保险产品没有被强制执行的案例,让大众产生了误解。保险产品可以避债,我国《保险法》第二十四条规定:任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。保险避债的说法很大程度上就是源于这条规定,当债务人购买了人寿保险,债权人不仅不能行使代位求偿权,也同样不能要求用保险金偿债。保险产品可以避债,不过,这条规定的关键词在于“保险金”,意味着只有保险事故已经发生了,保险金的给付才不受干预和限制。实际上,部分法院的判决认为,保单现金价值属于被执行人的财产性权益,可以被强制执行偿债。因此,保险金给付不受干预和限制,并不代表买了保险就能避债。保险产品可以避债,近日,上海市高级人民法院《关于建立被执行人人身保险产品财产利益协助执行机制的会议纪要》,提出被执行人作为投保人、被保险人或受益人,可冻结属于其生存金、现金价值和红利等权益。明确人身保险属于可强制执行责任资产,不仅保护了债权人的合法权益,也保障了被保险人或受益人相关赎买保单的权益。什么情况下保险能实现债务隔离?首先明确两个基本情况:

1.可以避债的是重疾险等保障型险种。年金和终身寿险则因为其现金价值高,且积累快、增长速度快,具有资产属性,在各地法院执行过程中,会被执行,故该类险种的“避债”属性是相对的。 2.人身保险金具有避债功能是指含有死亡责任的人身保险合同。什么情况下保险能实现债务隔离?人身保险中,寿险的避债性质最强,也是多数消费者想要利用保险避债的首选,以寿险为主要分析对象,按照投保时间,分为欠债前投保和欠债后投保两种类型。

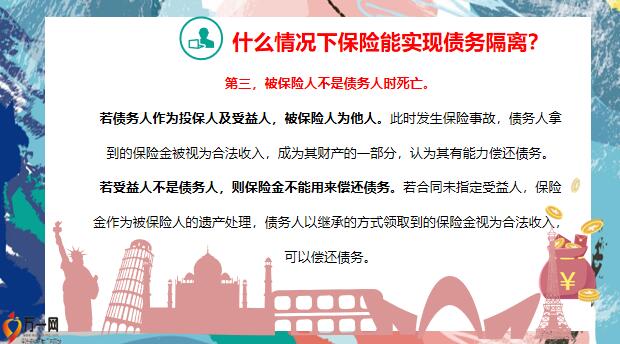

一、欠债后投保根据我国《合同法》第七十四条的规定,属于恶意避债行为的,债权人可以请求人民法院撤销债务人的行为。什么情况下保险能实现债务隔离?欠债后投保就涉及恶意避债的问题,若债务人发生资不抵债的情况,却仍然购买保险,债权人可以上诉申请撤销保险合同。但在现实生活中,很难判断“恶意”和“善意”,当债权人无法证明债务人是恶意避债时,就无法撤销其保险合同,其处置方式与欠债前投保一样,分情形而定。什么情况下保险能实现债务隔离?二、欠债前投保投保以后产生债务通常不被视为恶意避债行为,债权人无法撤销保险合同,具体处置方式分为以下四种情况。第一,债务人作为被保险人时死亡。

若保险合同已经指定受益人,根据我国《保险法》的规定,受益人领取的保险金不能用来偿还债务。什么情况下保险能实现债务隔离?若未指定受益人,人身保险金作为被保险人的遗产处理。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号