标题

- 标题

- 内容

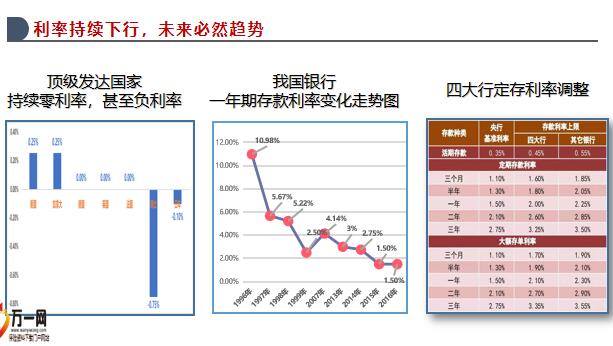

人生百岁我们需要面对哪些问题,百岁人生我们需要面对的核心问题是如何让财富保证我们一生的幸福,家庭储蓄规划,利率持续下行,未来必然趋势顶级发达国家,持续零利率,甚至负利率,我国银行一年期存款利率变化走势图,四大行定存利率调整存钱“没”利息,消费诱惑“大”,不是没有钱,而是攒不下!生活成本居高不下,衣食住行花销大躲过了各大APP,没有躲过李佳琦花钱这件事,不分年龄不分性别没有钱的人,真的没有钱吗?映山红终身寿:家庭储蓄,存7年,净收益65410元,折合单利3.63%随时支取,可减保无限制,体现诚意,安全可靠,收益白纸黑字印在合同里如果7年后不取,再存一年收益增长12790折合年利率4.26%,再存一年收益增长13230元,折合年利率4.41%,利益逐年增长,享有高收益至终身 请问银行能否保证7年3.5%利息不变? 7年以后如果用不到这些钱,在银行的利息又会是多少?一、存钱的目的是什么?是不是保证将来有钱花?,二、在银行存钱不愿意看到什么?是不是不愿看到银行利息降低三、今天在银行存钱银行利息满意吗?

是不是不满意,银行利息太低了?四、那为什么所有的钱还往银行存?是不是感觉银行安全,用着方便?五、银行确实灵活,那咱们的钱存住了吗?是不是遇到用钱的时候总是不够?六、咱们的钱在银行最多存三五年,如果用不到,还得继续转存,对吗?请问到那时候利息是多少?利息会变高还是变低?结论:银行的利率肯定越来越低,也就意味着钱在银行越来越贬值,肯定会影响我们未来的生活,对吗?如果有一种方式可以保证资金的安全,解决你在银行的担心,比银行收益还要高,你要不要听一听?面对储蓄客户的沟通要点子女教育规划投资教育,就是投资自己和孩子后半生的幸福,优质的教育决定未来的格局,备注:在教育孩子这件事上,每个家长付出的总量是一样的,前期过得越省心、越偷懒,后期要付出的代价就越大。你对孩子的教育规划是什么样子的?重点小学你是否做好了充分的财务准备呢?

私立高中,教育费用是刚性支出,没有任何弹性空间,教育费用储备一定要提早规划,建立专户1、孩子大学教育金:14万18岁至21岁每年领3.5万2、孩子成家婚嫁金:20万

28岁一次性领取20万此时已领取34万保单仍有36.4万(可做父母养老)3、孩子未来养老金:143.4万60岁至80每年领5.4万(4500元/月)此时共计领取143.4万保单仍有54.8万传承给孩子 0岁男宝年交10万3年交映山红终身寿:孩子未来规划,引导:如果有一种方式,你还是每年准备10万,准备3年,30万只是换个地方, 可以让你在孩子上学的时候拿走34万,还能保证你有36万,你想不想了解一下?一、咱们都希望孩子将来能够有个好的前途,然后成家立业对吧?二、那你觉得孩子要有好的前途需不需要接受好的三、那你觉得孩子将来上学需不需要花钱?(高中多少钱?大学多少钱?)四、请问要准备这些钱是早准备好还是到时候在准备好?(越早压力越小)五、如果现在开始在银行每年准备10万,3年准备30万;孩子上学结婚花掉34万,你还剩多少?将来这些钱还够孩子用吗?教育金、婚嫁金的沟通要点品质养老规划,时间也许不会造就一位伟人,但是一定会造就一位老人。人生中,意外、重疾是概率事件,但养老是必然事件!您是否认真考虑过

自己的养老生活呢?

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号