标题

- 标题

- 内容

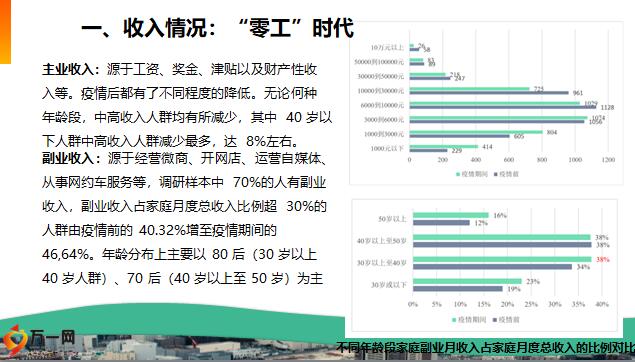

不同年龄段家庭副业月收入占家庭月度总收入的比例对比,主业收入:源于工资、奖金、津贴以及财产性收入等。疫情后都有了不同程度的降低。无论何种年龄段,中高收入人群均有所减少,其中 40 岁以下人群中高收入人群减少最多,达 8%左右。副业收入:源于经营微商、开网店、运营自媒体、从事网约车服务等,调研样本中 70%的人有副业收入,副业收入占家庭月度总收入比例超 30%的人群由疫情前的 40.32%增至疫情期间的 46,64%。年龄分布上主要以 80 后(30 岁以上40 岁人群)、70 后(40 岁以上至 50 岁)为主,一、收入情况:“零工”时代疫情前和疫情期间家庭月消费规模对比:不同婚姻与家庭消费占比较高类型交叉对比: 支出方面,疫情期间,家庭月消费规模在 3000 元以上家庭减少,尤其是月消费规模在 6000 元~10000 元家庭。

80 后依旧是中高消费主力军(3000 元-100000 元),占比近64%,疫情前占比 71%除生活必需品以外,医疗、教育、电子数码产品在家庭消费占比中排名前三,保险理财消费排名第四(25.45%)。已婚未育家庭,电子数码产品以及保险理财消费占比均显著高于其他婚姻家庭,可见已婚未育家庭“能赚能存也能花”。65%家庭负有债务,负债规模普遍集中在 60万以内。70 后和 80 后(30 岁以上至 50 岁)人群负债规模较高,显见,70 后和 80 后不仅是拉动消费的主力军,亦是偿还贷款的中坚力量。数据来源:国家金融与发展实验室财富管理研究中心总体来看:疫情期间中低收入家庭明显增多,消费水平有所下降,保险理财排第四。“零工”时代已经到来。

疫情常态化下“斜杠青年”稳稳“立足于世”,家庭收入趋向不稳定。部分家庭可能出现入不敷出,原因是超支、贷款过高、现金流出现问题、失业等。个别来看:已婚未育家庭负债水平高,电子数码产品和保险理财消费高,“打零工”也最多,副业收入占家庭总收入的一半,但值得注意的是,近 90%家庭表示其家庭未来存在入不敷出可能性,风险也最大。70 后和 80 后人群负债规模较高,不仅是拉动消费的主力军,亦是偿还贷款的中坚力量。技术/研发人员作为收入在第一梯队职业,其保险理财消费相对较少,风险意识有待提高。 数据来源:国家金融与发展实验室财富管理研究中心保险能做什么?

成长规划无法隔离投保人债务无法隔离受益人债务《关于加强和规范对被执行人拥有的人身保险产品财产利益执行的通知》 《关于加强和规范被执行人所有的人身保险产品财产性权益执行的通知》一旦进入理赔程序,保险金已经生成,即成为受益人的财产,可以冻结或执行。保单是夫妻共同财产婚姻存续期间,以夫妻共同财产新购买的保单或者交纳续期保费的,现金价值及实缴保费(全部或部分)为夫妻共同财产。分红/万能账户/年金最高院《民商纪要【法[2016]399号】》6条:婚姻关系存续期间,夫妻一方依据以生存到一定年龄为给付条件的具有现金价值的保险合同获得的保险金,宜认定为夫妻共同财产,但双方另有约定的除外。身故受益金容易混同指定了受益人或受益人“法定”的身故保险金、医疗保险金具有人身性质,为个人财产,不属于夫妻共同财产。《个人所得税法(2018修订)》第四条 下列各项个人所得,免征个人所得税:五保险赔款遗产税《遗产税暂行条例(草案) 》第五条,下列各项不计入应征税遗产总额。

被继承人投保人寿保险所取得的保险金;递延缴税《关于开展个人税收递延型商业养老保险试点的通知》对试点地区个人通过个人商业养老资金账户购买符合规定的商业养老保险产品的支。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号