标题

- 标题

- 内容

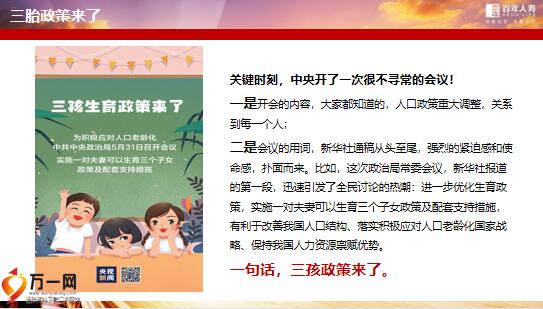

备注:这些天爆火的热词躺平火了,很多年轻人面对内卷的压力选择躺平,躺平来自于网上,一位自称“躺平学大师”的忠哥横空出世,他在自己的“论文”《躺平即是正义》中,阐述了自己的“躺平”哲学:在家中践行长久的躺平生活,一天只吃两顿饭,每月花销控制在200元以内,一年只工作1-2个月,工作也只是去横店扮演尸体赚日结工资。很多年轻人效访,选择不结婚,不买房,不生子,对抗高房价的内转化,老龄化、少子化、不婚化三大趋势已成为无数国人人生最大的“灰犀牛“备注:政策的背后是人口结构的矛盾人口普查发布和三胎政策仅仅相差20多天!说明人口数据背后暴露的问题已经迫在眉睫!!我国人口结构问题已经是国家要尽早解决的战略问题!!!

备注:以上根据当前情况所做演示,仅供参考。商保是社保的有力补充。资料来源:中国报告网整理,长期带病生存现象将越来越普遍,更可怕的是:2020年:80岁以上高龄老人2900万,失能老年人将达到4200万而2050年这个数据将翻一倍89岁胡奶奶生活现状:去年五一假日的最后一天下午,胡奶奶正在和老友麻将,突然感觉身体右边没有了知觉,然后就不能动;麻友立即找到回老家探亲的女儿,女儿立刻拨打120了把胡奶奶送到了医院……胡奶奶被确诊为突发2处血栓,医院建议立即手术,入院押金6万元,第一次手术之后,结果体内立刻形成另一处血栓,考虑到患者年龄较大。

医生不建议再次手术改用进口试用药,用药3天后胡奶奶意识恢复,转入普通病房……一个月后胡奶奶出院了,本次合计花费12万余元;但从今以后胡奶奶的生活彻底被改变了,从一个独居老人变成了一个只能在康复院养老的老人,原本每个月1000元左右的生活费和药品费,现在入住普通4人间,每个月固定费用3500元,亲戚介绍的普通陪护工1500元,还不包括平常的吃住及药品等其他生活开支……还有不期而遇的应对突发状况的费用……往往人生最后一张床,耗光一辈子的积蓄这些费用我们都考虑到了吗?不吃不穿,固定生存支出仅能支撑3年,够吗?即使你今天很富足这些财富一定是专属于你的养老钱吗?你活到100岁,这些财富能一直专属当你的养老钱吗?

一款用时间锁定收益的刚性兑付产品,一款父母以身作则培养孩子财商的产品,一款提前准备规划未来幸福晚年的产品,投保案例135岁女士,为自己选择购买百年盛世鑫享(2.0)养老年金保险,年缴保费6000元,选择10年缴费,60岁开始领取养老金。所有收益确定一定以及肯定写在保险合同中,备注:低中高投保案例230岁的百女士,0岁女儿储备教育金和百万医疗金,年缴保费10万元,选择3年缴费,盛世鑫享满足上学教育金,结婚婚嫁金,父母养老金,自己养老金。投入(0岁宝宝案例)第8年:将收益连本带利转入理财账户,大学教育金:18-21岁每年领取5万大学教育金,合计20万,研究生教育金:22-24岁每年领取5万大学教育金,合计15万父母养老补充金。

父母60-80岁每年12000元,合计25.2万,自己养老补充金:自己60-80岁每年12000元,合计25.2万,百万医疗金:孩子将享有每年400万,不限社保药品目录内外的医疗保障金,住院治疗费用,1万以上部分按100%进行报销。,保险的功能,律赋予保险的【5不1免功能】。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号