标题

- 标题

- 内容

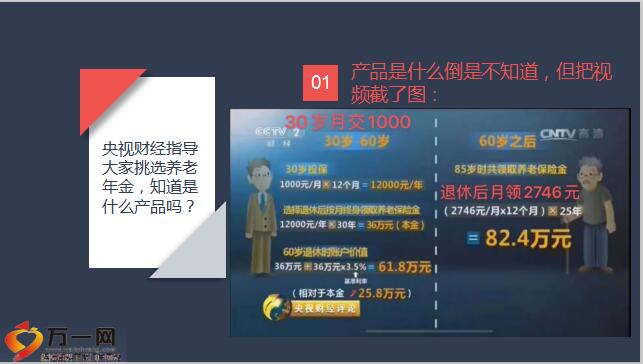

2021国家风向导航已经很明显了商业养老保险备起来,添加标题30岁月交1002*12个月30年=36.072万本金,60岁退休时每月领取3000,到85岁共领取90万,关于中荷金生有约养老年金保险:月交500就可以撬动月领一万的养老金!说到这里,央视为什么要请两个专家来指导大家挑选养老金呢?根据国家统计局数据,2016年全年出生人口为1786万人,2017年为1723万人,2018年为1523万人。2020年1月17日,国家统计局公布2019年全年出生人口为1465万人。也就是每月多存2块钱,85岁时合计就多领7.6万了。比央视推荐的产品高出不少呢。

备注:5备注:6备注:7因此人口老龄化直接会导致一个现实的问题:人口老龄化使得社保收支矛盾日益凸显,养老金缺口将日益增加。根据国家统计局做的人口结构推演,20年后,60岁以上老人占比29.92%;也就是大概是1.4个劳动力,赡养一个老人,轮到我们退休之时,这个数值将会更低。现收现付制:现在工作的年轻人群缴纳的社保养老金赡养我们父母这辈的退休老人。缺点:年轻人不交钱了,老人就没钱花了。为什么这么说呢?因为我国的养老金制度是采用现收现付制。优点:政府从中做调剂、政府担保。其实如果是人口结构比较健康,我国的现收现付社保机制是可行的。

我们交社保金养父母,我们的孩子交社保金养我们。但是如果青老年的失衡,年轻的搬砖劳动力越来越少,排队等着领钱的老人却越来越多,结果就会像下图的情况一样,僧多粥少。你们见过央视财经频道直接推荐过商业养老保险吗?国家已经不走疯狂暗示了,直接请了两个专家来坐镇,手把手教大家如何规划养老年金。所以,国家这些年一直倡导要加快发展商业养老保险,就是这个原因。露出这个信息,就是喊大家不要把希望寄托于社保,想要拥有更好的晚年,还是得自己来规划。

毕竟我们挣钱的时间是有限的,只有短短三四十年。如果能在年轻时为自己规划一份养老保险,源源不断地为我们提供现金流,活到老领到老,是不是特别安心呢?因为2021辛丑年没有闰月。从农历正月初一开始算起,2021年2月12日至2022年1月31日,全年共有354天。管你是20+30+40+,养老这件大事越早准备越从容,越早积累,负担越轻。备注:11为什么要定这个小目标?说白了,现在银行的所有理财产品,不保本保息。加上利率下行,普遍收益下降至3.5%-4%。储蓄险呢?利率仍维持在3.5%-4%左右。储蓄险的本金和收益安全确定地写在合同里。

不保本保息的银行的理财,就不好说了。和经济大环境有关。几年前,银行理财承诺保本,普遍收益在5%-6%。信托理财更高。而储蓄保险只有3.5%-4%左右。2020年,央行发布资管新规,银行理财正式打破刚性兑付。还有个很重要的点,保险可以【分期定投】。同样是50万本金,想锁定3.5%-4%的保底安全收益,可以每年定存5万块钱,分10年存起来,锁定3.5%-4%的终身收益。剩下的活钱,我建议拿去投资股票或基金,赚得的收益,可以继续放在长期保本保息的储蓄险账户里,剩余的本金依然不用动,继续博取高收益。对储蓄险总结2点:1、保本保息,锁定利率,安全没得说,还省心;2、投资储蓄险和其他金融产品并不冲突。

锁定一份终身3.5%-4%收益的储蓄险,哪怕其他产品投资出现亏损,储蓄险不会“背叛”你,守住你的投资收益底线。越来越多的人意识到这一点,由于养老金属于刚性支出,且不能有风险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号