标题

- 标题

- 内容

健康规划留住永恒的幸福

第一步:健康需求分析

世界卫生组织对财富的最新排序是:健康第一位,知识第二位,家庭第三位,金钱第四位。可见金钱是财富,但不是全部,而且不是最主要的,健康才是我们每个人最大的财富。因此健康规划非常重要。

1、家庭经济支柱健康保障优先考虑

作为家庭经济支柱,工作上需要努力打拼,身体的健康尤为重要。家庭经济支柱的健康承载着一家人的幸福生活,因此在做健康保障规划时应该优先考虑。

2、重大疾病费用分析

在重大疾病实际治疗中主要考虑四个方面的费用:

1 高额治疗费:重大疾病的治疗往往需要进行较为复杂的药物或手术治疗, 费用高昂。

2 高额药品费: 多数进口药物副作用小疗效好,只要医生建议,病人和家属一般都愿意接受。通常情况下这些药物都不在医保的报销范围内。

3 营养护理费:在大病治疗时某些治疗项目费、长期护理费、营养费均需要额外准备。

4 收入损失费:患重大疾病后,会在较长时间内严重影响患者及家庭的正常工作和生活,带来收入损失。

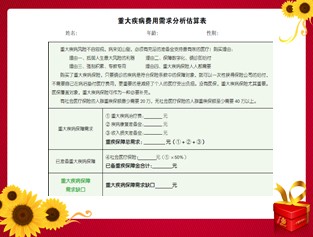

第二步:找出重大疾病准备金需求缺口

第三步:提出解决方案

制定健康规划,自然离不开医保和商业保险,医疗保险缴费水平低,广泛覆盖城镇所有单位和职工,基本医疗保险具有“双方负担、统筹结合”的特点,参保人员完成缴费年限后可终身享用。医疗保险作为社保的一部分由各地政府统筹安排。

社保对于一些常见的费用较低的疾病,如肺炎、阑尾炎等的报销还是比较客观的,但在重大疾病发病率越来越高、治疗费用越来越贵的今天,单有社保还远远不够,还需要商业重大疾病保险进行有效和必要的补充。

商业重疾保险与社会医疗保险有效组合,实现全面、充足的重疾保障方案!

第四步:定期检视调整

健康规划一生不可忽视,需要根据人生不同阶段进行调整和规划,尽量为自己准备一份充足的重疾保险金,方能守住健康,守住幸福!

(一)单身期:从参加工作至结婚的时期,一般为2-5 年。

健康规划:经济收入比较低且花销大,在健康规划方面主要考虑以最低的保费换取最高的健康保障,可以考虑消费型的重疾保险。

(二)家庭形成期:指从结婚到孩子出生时期,一般为1-5 年。

健康规划:虽然经济收入增加而且生活稳定,但这一时期是家庭的主要消费期,家庭责任在增加,在健康规划方面需要加大保障的力度,同时依然可以考虑以低保费换取高保障的健康规划方案;

(三)家庭成长期:从孩子出生到孩子参加工作以前的这段时间,一般为18-22 年。

健康规划:这一时期收入也较为稳定,但家庭开支巨大,同时夫妇双方家庭责任较重,健康状况已不容忽视,此时的健康规划应该注重保障全面,保障充分,兼顾保障与储蓄双重功能。可以考虑储蓄型的重疾保险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号