标题

- 标题

- 内容

第一:让资产稳定增值,让钱稳定生钱,避免通货膨

胀带来的损失;

第二:通过合理的资产搭配组合,保障整个生活的正

常运转,抵御和减低意外风险;

第三:更为重要的是如何让你在人生的更个阶段承担

起应有的责任,满足个人和家庭的目标。

你的资金只是你的队员!

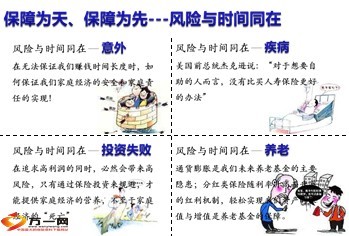

在理财时,加强保障是要充分考虑的。只有保障加强了,才能没有后顾之忧地安排后面的理财规划。从理财的角度看,保险保障虽然不能产生投资回报,但却是必需的,也是必要的提供保障的投资,同时还能给人们巨大的心理安全感。如果说人是1,产生的财富是1后面的0,如果1没有了再多的0也是没有意义的符号,缺少保险保障的理财是不健全的。

创造财富

管理财富:

消耗财富

传承财富

退休

Age 年龄

财富 wealth

40

60

理财策略

遗嘱、保险、信托

股票、基金、投连险、寿险、房地产、企业、银行理财产品

创业/资本市场

冒险

注重收益

完成资本积累,注重风险控制

注重生活质量,医疗

资产配置

现金流

生前自己拥有,

身后按意愿分配

现金储蓄(存款、银行理财……)

固定收益资产

(债券、保险)

普通股、基金、期货

收藏品

房地产

其他投资

能够提供稳定

收入的资产

有强变现力,快速提供现金

变现力差,并额外负担持有成本

房产是消费品不是投资品

额外持有成本

Step1:加总三项资产总额

Step2:总额×7%=未来20年每年能够从

以上资产中取得的现金收入

Step3:加上社保以补充你生活期望

Step4:不够卖出第4、5、6项资产,以增

加财富资产收入(面对未来不是

多愁善感的时候,除非你有能力

负担得起他们)

索罗斯金言:永远不要孤注一掷!

生活责任

道义责任

利益诱惑

时间

储蓄

2013年4月CPI2.3%(同比)

名义利率

实际复利

0.5%

3%

3.75%

4.25%

4.75%

活期

一年期

二年期

三年期

五年期

0.5%

0.7%

3.68%

4.08%

4.35%

-1.8%

0.7%

1.38%

1.78%

2.05%

实际利率

浮动收益部分不保证

存续期间投资双方权责不对等

设有投资门槛要求

流动性低

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号