标题

- 标题

- 内容

保险销售利器:客户521画像分析表——用结构化工具破解展业难题

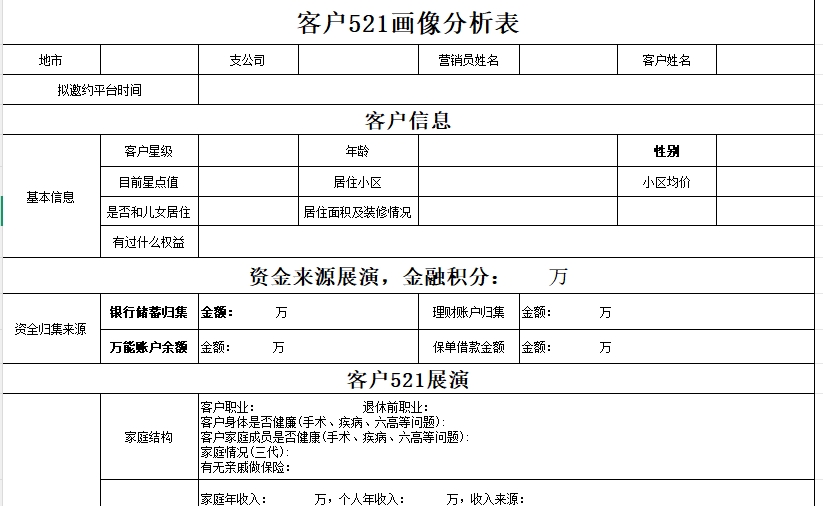

在保险销售一线,代理人最常面临的困境莫过于“客户画像模糊”——谈了半天摸不清真实需求,方案递过去找不到决策人,异议处理东一榔头西一棒子。新华保险推出的“客户521展演”分析表(以下简称“521画像表”),正是针对这一痛点设计的结构化营销工具。它以“5官、2感、1点通”九宫格框架,将客户信息从表层特征到深层动机构建起完整的逻辑链条,帮助代理人快速锁定突破口、精准切入需求,堪称保险展业的“作战地图”。

一、521画像表的结构逻辑:从“知道客户是谁”到“懂得客户要什么”

“521”三个数字背后,是递进式的客户认知逻辑:

“5”代表“五官” ——即家庭结构、购买力、保险情况、投资方向、兴趣爱好五大维度,勾勒客户的基本画像。这部分回答的是“客户是谁、有什么、缺什么”的基础问题,是展业的起点。

“2”代表“两感” ——即最大购买点与可能存在的异议,聚焦客户决策的心理动因与潜在阻力。这部分回答的是“客户为什么买、为什么不买”的核心问题,是促成转化的关键。

“1”代表“一点通” ——即最终能否投保,明确投保险种、保费预算、投保人与被保人安排。这部分回答的是“怎么落地、从哪切入”的执行问题,是临门一脚的保障。

三个层级环环相扣:没有“5”的充分调研,“2”的动因判断就缺乏依据;没有“2”的精准洞察,“1”的保单设计就难以命中靶心。整张表的设计,本质上是在训练代理人从“产品推销思维”向“客户需求思维”转型。

二、逐项拆解:“五官”维度的深度挖掘

1. 家庭结构:读懂客户的责任半径

家庭结构栏包含了职业背景、健康状况、三代家庭成员及保险从业亲属关系等信息。表面看是基本信息收集,深层看是风险敞口的全面扫描。

职业背景需同时填写当前职业与退休前职业,这两项直接关联收入稳定性、社保覆盖程度及职业风险等级。一位公务员退休客户与一位私营企业主退休客户,其养老需求和风险偏好截然不同。健康状况需关注客户本人及家庭成员的手术史、慢性病史(高血压、高血糖、高血脂等“六高”问题),这些既是核保的关键依据,也是挖掘健康险、护理险需求的切入点。一位有糖尿病家族史的客户,对长期护理保险的接受度往往更高。家庭三代情况帮助识别赡养压力与传承需求——上有老、下有小的“夹心层”客户,对重疾险和子女教育金的需求更迫切;而子女已成家立业的中老年客户,则更关注资产传承与养老规划。有无亲戚做保险则是一项极具实战价值的“预警指标”——若客户亲属已在同业从业,需评估其竞争关系与客户忠诚度,提前准备差异化方案。

2. 购买力:锁定保费承受能力的精准刻度

购买力维度涵盖家庭与个人年收入、收入来源、经济支配权归属、保险积分(万能账户余额+未来十年生存金与养老金)、近期大额支出、负债情况等六项指标。

家庭与个人年收入是保费预算的硬约束,行业通行的“双十法则”(保费占年收入10%、保额为年收入10倍)需在此基础上灵活调整。收入来源结构决定现金流的稳定性——工薪阶层收入稳定但增长有限,企业主收入波动大但爆发力强,对应的缴费年期与产品类型需差异化匹配。是否掌握家庭经济支配权是识别决策人的关键——若客户非实际决策者,则需要约谈其配偶或核心家庭成员,避免在非决策人身上耗费无效沟通成本。客户保险积分反映客户存量保单的累积价值,是高客经营的核心抓手——当一位客户万能账户已有可观积累或未来十年生存金持续到账时,盘活存量、加保升级的切入点自然浮现。近期大额支出与负债情况则是对短期缴费能力的动态评估——若客户刚支付子女婚嫁金或仍有房贷在身,需灵活调整首期保费或拉长缴费年期,降低缴费压力。

3. 保险情况:掌握存量保单的全貌

保险情况维度聚焦客户与代理人的互动频次、存量保单结构、续期节点及保单借款情况。

最近一个月见面次数反映客户关系热度——低频互动客户需优先恢复联系、重建信任,高频互动客户则可直接切入需求探讨。客户当前年交保费、最近一次购买时间与金额、下一期续期保费时间与金额四项构成存量保单的全景图——通过分析客户的历史购买节奏与金额,可预判其保险消费的周期性规律,在最合适的时点提出加保建议。保单借款情况是识别客户短期流动性的窗口——若客户已办理保单借款,说明其短期资金偏紧,推荐新产品时需侧重低缴费压力或高灵活性的产品形态。账户可追加额度与已追加金额则是万能险客户经营的核心数据——可追加额度即未来可加保的空间,已追加金额反映客户对万能账户的认可程度,两者结合可精准测算加保转化的潜力上限。

4. 投资方向:了解客户的财富管理版图

投资方向维度的设计意图,是判断客户的资产配置偏好与风险收益预期。一位只做银行定存的客户,其风险偏好极低,适合推荐保证收益型年金或增额终身寿;一位同时持有股票、基金、房产的客户,已具备多元化配置意识,可用“资产配置再平衡”逻辑推荐分红险或投连险,强调保险在组合中的“压舱石”功能。理财经理出身的客户对IRR(内部收益率)高度敏感,需要精算导向的沟通语言;实业起家的企业主客户更看重资产隔离与债务风险防范,传承类产品的说服力更强。

5. 兴趣爱好:建立情感连接的突破口

兴趣爱好是搭建信任桥梁的“软实力”。喜欢旅游的客户,可在方案中嵌入养老社区的旅居权益;爱喝茶打牌的客户,周拜访时可带上伴手礼、以茶为媒自然切入话题;关注健康的客户,可定期推送健康资讯或邀请参加公司的健康讲座。这些看似无关商业价值的细节,往往成为区隔专业代理人与普通推销员的分水岭。

三、深入剖析:“两感”维度的决策动因挖掘

如果说“五官”是客户画像的基础数据层,那么“两感”则是决策的心理动因层。许多代理人之所以在促成环节屡屡受挫,根本原因就在于没有厘清“最大购买点”与“可能存在的异议”这对矛盾统一体。

1. 最大购买点:用客户的语言说客户的需求

“你给客户描绘这次投保保单的用途是什么?”——这个问题的陷阱在于“你给客户描绘”这六个字。太多代理人在这一栏写下的是公司培训灌输的产品卖点,而非客户真实表达的购买理由。正确的做法是,将购买点还原为三类需求中的至少一类:

权益类购买点——如“您每年有X次三甲医院专家挂号服务”“这份保单可对接公司的高端养老社区入住资格”。权益是看得见、用得着的即时价值,对重视服务体验的客户说服力极强。

产品类购买点——如“您60岁开始每年领取X万元,保证领取20年,活多久领多久”“复利3.5%递增的保额写进合同,不受降息影响”。产品利益是保险合同最核心的承诺,需要以数字化的方式清晰呈现。

功用类购买点——如“这笔钱是专款专用的教育金,不管您未来生意如何,孩子上大学都能按时领取”“这份保单的受益人是您女儿,将来万一婚姻有变,这笔钱属于她的个人财产”。功用类需求触及的是客户深层的安全感与责任感,往往比收益率数字更具杀伤力。

一个好的购买点描述,应当做到“三不”:不用公司内部术语(如“这个产品有IRR优势”),不堆砌数据(如“保额逐年递增3.5%复利”),不套用话术模板(如“您值得拥有更好的保障”)。取而代之的是以客户能听懂的语言,还原他亲口表达过的那句话——“我就是担心将来给孩子添负担”“我想留点什么给孙子”。

2. 可能存在的异议:把客户的顾虑前置管理

“客户可能会以什么理由拒绝你”——这个问题的价值不在于罗列话术应对,而在于提前预判沟通阻力、规划化解策略。常见的异议类型包括:

产品层面的异议——“收益率太低,不如我自己炒股”“锁定时间太长,怕急用钱取不出来”。前者可通过资产配置的“不可能三角”逻辑引导,后者则可强调保单贷款功能与现金价值的灵活性。

信任层面的异议——“我再考虑考虑”“我要跟家里人商量一下”。这两种回答本质是“不信任”的委婉表达,说明需求挖掘不到位或关系尚未到位,单纯的技术解释无法突破。

竞争层面的异议——“我亲戚在另一家公司,已经给我做了方案”。此时需策略性应对:认可同行专业度,但强调专业建议应来自无利益关联的第三方视角,而产品对比需匹配真实需求。

认知层面的异议——“我有社保就够了”“我身体好着呢不需要保险”。这类异议源于风险认知的缺失,需通过案例启发而非理论灌输来扭转。

建议在每一次拜访后及时记录客户的真实反馈,不断更新“异议库”,逐渐形成对不同类型客户的分层应对策略。

四、落地执行:“一点通”的实战转化

“一点通”是整个521画像表的最终交付物,要求明确投保险种名称、预计保费、投保人与被保人安排。这一步看似简单,实则是对前期所有信息整合能力的终极检验。

投保险种的选择应当与“最大购买点”形成闭环——如果购买点是“规划养老现金流”,对应产品应是养老年金;如果是“资产定向传承”,对应产品应是增额终身寿或定额终身寿;如果是“健康风险兜底”,对应产品应是重疾险或医疗险。种与需求错配,方案再精美也难促成。

预计保费的设定需在“购买力”与“购买点”之间找到平衡——保费不能超出客户年度可支配收入的合理比例,但又要确保保额足以覆盖风险敞口或达成养老替代率目标。对于年收入30万的家庭,首年保费设定在1.5万至3万区间相对合理,若方案设计超过4万元,大概率会遇到缴费压力的质疑。

投保人与被保人的安排则需考量资产归属、税务筹划与传承意图——父母为子女投保,保单掌控权在父母手中,可避免子女婚姻风险导致的财产分割;成年子女为父母投保,需评估年龄是否超出投保上限、健康状况是否通过核保;企业主以配偶为投保人,可在一定程度上隔离企业经营风险对保单资产的侵蚀。这些细节的安排,往往决定了一份方案是“专业规划”还是“随便卖卖”。

五、521画像表的深层价值:从工具到思维

一张好的销售工具,其价值不仅在于“记录什么”,更在于“训练什么”。521画像表对代理人的深层训练体现在三个层面:

第一,培养结构化思维——将零散的客户信息按“五官、两感、一点通”九宫格归类,逐渐形成“信息收集→动因判断→方案落地”的标准化作业流程,避免展业中的随意性与盲目性。

第二,强化需求导向意识——所有产品推荐都必须映射到客户的真实需求点上,杜绝“会什么卖什么”的产品中心主义。

第三,建立持续经营视角——521画像表不是一次性文档,而是持续更新的客户档案。每一次见面后的补充与修订,都在加深对客户的理解、积累下一次促成的筹码。当一位客户被持续追踪数月后,画像表上的信息逐渐丰满,促成时机自然浮现。

在保险行业从“人力驱动”向“专业驱动”转型的大背景下,521画像表正是帮助一线代理人实现能力升级的实战利器。它不仅记录了客户是谁,更帮助代理人理解客户要什么、方案怎么给、异议怎么破、促成为何成——真正实现了从“卖产品”到“经营客户”的跨越。对于每一个渴望提升展业效率的代理人而言,认真填写并持续迭代521画像表,或许是迈向专业化销售的第一步,也是最关键的一步。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号