标题

- 标题

- 内容

保险新人必修课:解码专业化销售七步流程与异议处理艺术

——从“产品推销”到“需求导向”的认知升级与实战指南

引言:重新定义销售——不仅仅是签下一份契约

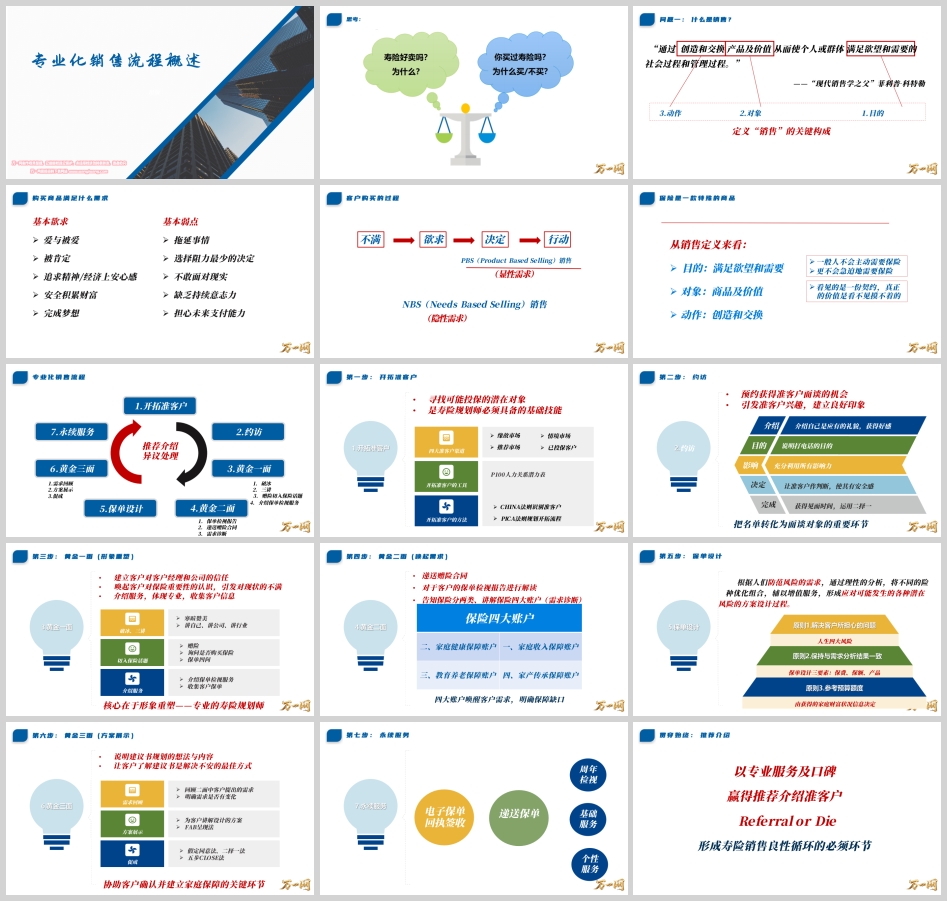

“销售是什么?”当我们将这个问题抛给初入保险行业的新人时,答案往往停留在“卖东西”、“说服人买单”的浅层认知。然而,“现代销售学之父”菲利普·科特勒给出了一个更具哲学高度的定义:“销售是通过创造和交换产品及价值,从而使个人或群体满足欲望和需要的社会过程和管理过程。”

这一定义揭示了销售的三重本质:目的在于满足欲望与需要,对象是产品与价值,而动作则是创造与交换。对于保险这一特殊商品而言,客户签下的虽是一纸契约,但其背后承载的却是家庭在风险面前的财务安全与心灵平和——这部分价值是看不见、摸不着,却真实存在的。

这也正是专业化销售流程(Professional Selling Process)存在的根本意义。它并非一套教条的“话术模板”,而是一条帮助寿险规划师从“以产品为中心”(Product Based Selling, PBS)转向“以需求为导向”(Needs Based Selling, NBS)的系统化思维路径。

一、 销售之“道”:理解保险产品的特殊性与客户购买逻辑

在掌握具体步骤前,新人必须深刻理解两个底层逻辑:

第一,保险产品的“反人性”特质。 与一般商品不同,保险无法被“试用”,其核心功能(风险补偿)通常在人们最不愿面对的情境下才会启动。因此,一般人不会主动需要保险,更不会急迫地需要它。 购买保险的行为,本质上是与人性中的“拖延”、“回避现实”、“追求阻力最小的决定”等弱点作斗争的过程。

第二,客户购买的是“不安的消除”。 客户购买的并非那张印满条款的合同,而是合同背后带来的安心感。寿险规划师的使命,是协助客户获得财务上的安全与心灵上的平和,传递的是爱与责任。NBS(基于需求的销售)模式的核心,正是挖掘客户隐性的“不满”与“欲求”,引导其做出“决定”并付诸“行动”,而非机械地介绍产品。

理解了这两点,我们才能真正进入专业化销售流程的世界。

二、 七步闭环:从“陌生人”到“终身伙伴”的进阶之路

我们将专业化销售流程形象地比喻为一场严谨而浪漫的“恋爱”,它包含七个环环相扣的步骤,每一步都承载着特定的目标与动作。

第一步:开拓准客户——寻找“对的人”

这是所有行动的起点,也是决定后续效率的基础。开拓并非盲目地“扫街”,而是基于科学的规划。

核心方法: 新人应善用四大准客户渠道——缘故市场(亲朋好友)、情境市场(日常接触的服务人员等)、已投保客户(深度开发)以及推荐市场(客户转介绍)。

关键工具: P100人力关系潜力表与CHINA法则帮助我们识别准客户(Character品格、Health健康、Income收入、Need需求、Approachability可接近性);PICA法则(Plan计划、Invest投入、Contact接触、Action行动)则指导我们规划开拓流程。这一阶段的核心目标是建立一份可持续经营的准客户名单。

第二步:约访——把名单转化为面谈对象

约访是销售流程中的第一个“过滤器”,其目的不仅仅是获得见面机会,更是在电话中引发客户兴趣,建立初步的良好印象。

标准流程: 介绍(获得好感)→ 目的(说明来电意图)→ 影响(充分运用影响力)→ 让准客户作判断(给予安全感)→ 决定(运用二择一法敲定时间)。

核心心法: 约访不是为了在电话中成交,而是为了“见面”。切忌在电话中过多谈论保险细节,保持专业、简洁、自信的语气至关重要。

第三步:黄金一面(形象重塑)——建立专业第一印象

这是与客户的首次正式会面,核心目标在于建立客户对规划师本人、对泰康公司、对保险行业的全方位信任,并重塑客户对“寿险规划师”这一身份的认知——你并非推销员,而是能为其提供专业财务风险诊断的顾问。

动作拆解:

破冰与三讲: 通过自然的寒暄赞美拉近距离,随后进行“讲自己、讲公司、讲行业”的“三讲”,以事实和愿景树立专业形象。

切入保险话题: 从赠送的赠险合同切入,询问客户过往购买保险的经历,并抛出“保单四问”(您为什么买?您了解保障什么吗?您知道保额是多少吗?您觉得现在的保障够吗?),激活客户的思考。

介绍保单检视服务: 主动提出为客户已有的保单进行免费的、专业的“体检”,并收集客户现有保单。这一步是体现专业差异化的关键,也为二次见面埋下伏笔。

第四步:黄金二面(唤起需求)——用“四大账户”激活保障缺口

二次见面时,我们带着上一场收集的保单生成的《保单检视报告》和赠险合同。此环节的核心在于通过专业的分析,唤醒客户的潜在风险意识,明确保障缺口。

核心工具:“保险四大账户”。 这是需求诊断的经典模型:

家庭收入保障账户: 保障家庭经济支柱不倒,防止因身故或失能导致收入中断。

家庭健康保障账户: 应对高额医疗费用及康复成本,防止因病致贫。

教育养老保障账户: 确保子女教育与自身养老的刚性支出不受任何风险影响。

家产传承保障账户: 实现财富的定向、安全、低成本传承。

动作要领: 通过解读报告,用“四大账户”的框架向客户直观展示“已拥有”与“应拥有”之间的巨大缺口。这是一场“问诊”而非“宣判”,重在引导客户自己说出对未来的担忧。

第五步:保单设计——量体裁衣的风险解决方案

基于黄金二面获取的客户家庭财务状况、风险偏好与保障缺口,进入专业的方案设计环节。这是一个理性的分析过程。

设计三要素: 保费、保额、产品。

设计原则: 遵循“保障优先、保额充足、保费合理”的原则。根据人生四大风险(生、老、病、死)进行险种优化组合,并辅以泰康医养融合的增值服务(如绿通服务、养老社区权益等),形成一份应对潜在风险的完整方案。

第六步:黄金三面(方案展示)——协助客户确认并建立家庭保障

这是临门一脚的关键环节,但绝非“逼单”。我们要做的,是帮助客户理解并确认这份方案正是解决其内心不安的最佳方式。

标准流程:

需求回顾: 简要回顾二面时客户亲口承认的需求与担忧,确保情境一致。

方案展示: 使用FAB呈现法(Feature特点→Advantage优势→Benefit利益),将晦涩的保险条款转化为对客户具体问题的解决利益。

促成动作: 运用假定同意法(“我们来看一下付款方式”)、二择一法(“受益人写您爱人还是孩子?”)或五步CLOSE法,帮助客户在理性思考后做出果断决定。

第七步:永续服务——销售真正开始的地方

保单的签发不是服务的终点,而是长期服务的起点。永续服务是建立口碑、获取源源不断转介绍的核心。

服务三层级:

基础服务: 协助客户完成电子保单签收、回访,确保保单生效。

个性服务: 提醒缴费、定期递送公司刊物、生日祝福、节日问候。

周年检视: 每年为客户提供保单周年检视服务,根据其家庭结构、收入变化等因素调整保障方案。

终极目标: 以专业服务赢得口碑,让客户主动说出“Referral or Die”(转介绍,或者消亡)。转介绍应贯穿整个销售流程的始终,而非仅在结束时才提出。

三、 贯穿始终的艺术:异议处理——化解疑虑,而非战胜客户

在七步流程的任何环节,客户都可能提出异议。这并非对我们的否定,而是客户在认真思考后发出的“购买信号”。我们需要用积极的心态面对。

异议处理的核心心法: 理解客户异议背后的真实动机。通常分为两类:真实异议(如保费预算有限、对保障条款有疑问)和虚假异议(如“我再考虑一下”,实则是对规划师不信任或购买需求未被彻底激发)。

通用处理模型(以“价格异议”为例):

倾听与认同: “张先生,我非常理解您对保费的关注,这确实是一笔不小的开支。”

澄清与重述: “所以您担心的其实不是保费本身,而是这笔钱花得是否值得,对吗?”

转换视角(FAB再次应用): “这正是我为您设计这份方案的原因。虽然每年需要投入X元,但相当于为您锁定了Y百万元的确定保障。万一发生风险,这笔钱将瞬间变成您家庭的现金流,保证房贷和孩子教育不受影响。”

反问确认: “这样解释,您看是否能打消您的顾虑?”

重要原则: 永远不要在异议处理中与客户辩论。我们的目标是帮助客户厘清思路,做出对其家庭最有利的决策。

四、 成长阶梯:从“模仿掌握”到“巩固创新”

对于新人而言,学习专业化销售流程需经历三个阶段:

第一阶段:模仿掌握。 严格遵循流程步骤,背诵并熟练运用标准脚本(如“三讲”、“四大账户”解读)。这是打地基的阶段,切不可急于求成。

第二阶段:市场运用。 在实战中不断演练,将流程内化为本能反应。开始学会根据不同的客户类型灵活调整沟通节奏。

第三阶段:巩固创新。 在积累足够经验后,基于标准化流程,总结形成适合自己个人风格和市场定位的独特销售逻辑与话术体系。

结语:以专业之名,行仁爱之事

专业化销售七步流程,本质上是一套以客户需求为中心的科学工作方法。它教导我们的,不是如何“搞定”客户,而是如何“搞定”客户的风险与担忧。在老龄化加速、健康意识觉醒的2026年,每一位经过专业训练的寿险规划师,都应成为客户家庭财务健康的“守门人”。

记住,我们销售的并非一纸保单,而是当风险来临时,客户家庭依然能从容应对的底气;我们经营的也并非一单生意,而是基于信任与专业,伴随客户走过人生风雨的长期关系。这条路虽有挑战,但若能以爱与责任为初心,以专业流程为舟楫,我们终将抵达助人达己的彼岸。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号