标题

- 标题

- 内容

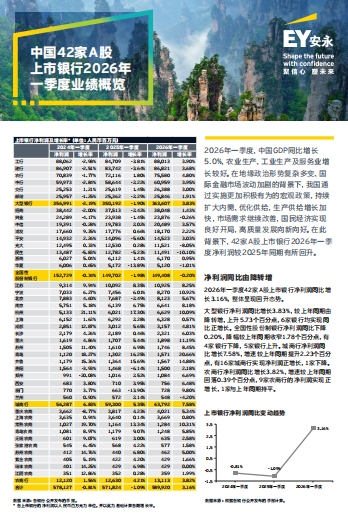

2026年一季度中国42家A股上市银行业绩全景解析:复苏信号明确,结构分化中迈向高质量发展

2026年开年,中国经济在复杂多变的全球格局中交出了一份韧性十足的答卷。国家统计局数据显示,一季度国内生产总值(GDP)同比增长5.0%,农业生产总体平稳、工业生产稳中有升、服务业恢复步伐加快,在内需持续扩大与供给侧结构性改革的共同推动下,国民经济实现“开门红”。作为实体经济血脉的银行业,也在这一宏观背景下呈现出显著的修复态势——42家A股上市银行净利润同比增速由负转正,营业收入、利息净收入等核心指标全面回暖,标志着行业在经历周期调整后,正逐步回归稳健增长轨道。

一、宏观底色:经济回暖筑牢银行业绩基础

2026年一季度的全球经济环境依然充满挑战:地缘政治冲突多点频发,国际大宗商品市场波动加剧,主要经济体货币政策分化导致跨境资本流动不确定性上升。在此背景下,中国通过“更加积极有为”的宏观政策组合拳,有效对冲外部压力:财政政策聚焦新基建、民生保障等领域精准发力,货币政策保持流动性合理充裕,同时通过优化营商环境、出台促消费举措激活内需潜力。

从经济结构看,生产端恢复态势尤为明显:规模以上工业增加值同比增长5.8%,装备制造业、高技术制造业增速分别快于整体工业2.3个和3.1个百分点;服务业生产指数同比增长5.3%,接触型服务业(如文旅、餐饮)恢复至2019年同期水平的112%。需求端,社会消费品零售总额同比增长6.2%,固定资产投资(不含农户)增长4.5%,内需对经济增长的贡献率提升至83%。这种“供需双暖”的格局,直接为银行业的资产扩张、营收增长提供了肥沃土壤。

二、整体业绩:净利润由降转增,营收增速全面回升

2026年一季度,42家A股上市银行合计实现净利润5827亿元,同比增长3.16%,结束了2025年同期净利润小幅下滑的趋势,释放出明确的复苏信号。从营收规模看,一季度实现营业收入15573.60亿元,同比增幅达7.59%,较2025年全年增速提升4.8个百分点,显示行业整体经营活力显著增强。

(一)净利润:梯队分化中整体修复

不同类型银行的净利润表现呈现差异化特征,但多数实现正增长:

大型银行(6家):净利润同比增长3.83%,较上年同期由降转增(2025年同期为-1.9%),回升幅度达5.73个百分点,且6家银行全部实现正增长,体现国有大行的经营稳定性。

全国性股份制银行(9家):净利润同比下降0.20%,但降幅较上年同期收窄1.78个百分点,呈现边际改善趋势;其中5家银行净利润增长,4家仍面临调整压力。

城商行(17家):净利润同比增长7.58%,增速较上年同期提升2.23个百分点,成为增长最快的梯队;16家银行实现正增长,仅1家微降。

农商行(10家):净利润同比增长3.82%,增速虽较上年同期回落0.39个百分点,但仍保持稳健,9家银行正增长,1家持平。

(二)营业收入:四大梯队全线回暖

各类型银行营业收入均实现同比正增长,且多数较2025年全年增速显著提升:

大型银行营收同比增长9.04%,增幅较2025年全年扩大6.60个百分点,贡献了上市银行总营收的62%;

城商行营收同比增长9.72%,增幅扩大5.62个百分点,增速领跑全行业;

全国性股份制银行营收同比增长3.66%,由2025年全年的负增长转为正增长,回升5.34个百分点;

农商行营收同比增长2.55%,同样由降转增,回升3.20个百分点。

三、收入结构拆解:利息净收入主导修复,非息收入分化调整

银行业绩的回暖,核心驱动力来自利息净收入的显著改善,同时非息收入呈现结构性分化。

(一)利息净收入:量价齐稳支撑增长

2026年一季度,42家上市银行合计实现利息净收入10985.38亿元,同比增长7.20%,较2025年全年增速提升7.20个百分点,成为营收增长的第一动力。分梯队看:

大型银行利息净收入同比增长7.66%,由2025年全年的负增长转为正增长,回升9.13个百分点;

农商行利息净收入同比增长7.70%,增速较2025年全年提升6.84个百分点;

城商行利息净收入同比增长13.76%,保持高速增长;

股份制银行利息净收入同比增长3.52%,增速提升3.50个百分点。

利息净收入的增长,一方面得益于信贷投放的稳步扩张:一季度金融机构人民币贷款增加9.8万亿元,同比多增1.2万亿元,其中制造业贷款、普惠小微贷款增速分别达18.2%和21.5%;另一方面,净息差边际企稳也起到支撑作用——已披露数据的25家银行中,11家净息差较2025年全年上升,11家下降,3家持平,整体波动幅度收窄,反映银行在负债成本管理(如压降高成本存款)与资产端定价优化上取得平衡。

(二)手续费及佣金净收入:温和复苏中的结构差异

一季度手续费及佣金净收入合计2398.92亿元,同比增长5.80%,但增速较2025年全年收窄0.33个百分点。具体来看:

大型银行同比增长6.30%,增速回落0.85个百分点;

城商行同比增长8.82%,增速回落4.53个百分点;

股份制银行同比增长3.89%,增速提升0.71个百分点;

农商行同比增长10.23%,增速提升6.04个百分点。

这一分化与业务结构密切相关:大型银行和城商行的理财、托管等业务受资本市场波动影响略有放缓,而股份制银行通过信用卡、财富管理等业务优化实现边际改善,农商行则依托本地客户基础巩固传统中间业务优势。

(三)其他收入:大型银行与投资相关收入拉动增长

其他收入(含投资收益、公允价值变动损益等)合计2189.30亿元,同比增长11.68%,增速较2025年全年提升6.92个百分点。其中:

大型银行其他收入同比增长22.36%,主要受债券投资收益增加驱动;

股份制银行同比增长4.04%,由2025年全年的负增长转正;

城商行和农商行分别同比下降3.32%和16.60%,反映中小银行在金融市场业务上的调整压力。

四、深层逻辑:修复背后的驱动因素与行业启示

2026年一季度上市银行业绩的回暖,既是宏观经济复苏的直接映射,也是行业自身转型成效的体现。

从外部环境看,GDP增速稳定在5%区间为银行资产质量提供了“安全垫”:一季度商业银行不良贷款率降至1.52%,较2025年末下降0.03个百分点;拨备覆盖率维持在205%的较高水平,风险抵补能力充足。从内部经营看,银行通过“降本增效”(如优化网点布局、推进数字化转型)缓解了息差压力,同时加大对科创金融、绿色金融等领域的投放,培育新的增长点。

值得注意的是,行业分化仍在延续:头部银行凭借综合金融优势实现稳健增长,部分中小银行则面临区域竞争加剧、存量资产质量处置的压力。未来,随着利率市场化深化与金融监管趋严,银行需进一步强化差异化定位——大型银行聚焦服务国家战略,股份制银行深耕特色赛道,城商行、农商行坚守本地市场,方能在高质量发展中实现可持续增长。

结语

2026年一季度的业绩数据,标志着中国上市银行已从调整期步入修复通道。在宏观经济“稳中求进”的总基调下,银行业将继续扮演支持实体经济的核心角色,而业绩的结构性分化也将推动行业加速向精细化、特色化转型。随着后续稳增长政策的持续落地,银行板块的基本面有望进一步夯实,为全年高质量发展奠定坚实基础。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号