标题

- 标题

- 内容

分红险常见异议处理——专业应答,从容成交

引言:异议不是拒绝,而是需求的另一种表达

在分红险的销售过程中,客户提出异议是再正常不过的事情。异议,并不代表客户不认可我们,更不代表客户拒绝购买。恰恰相反,异议是客户在用自己的方式表达关注、表达需求、表达对未来的思考。

作为专业的保险顾问,我们需要做的,不是与客户争辩,更不是试图“说服”客户认输,而是用专业的认知、真诚的态度、清晰的逻辑,帮助客户消除疑虑,看清真相,做出最适合自己的选择。

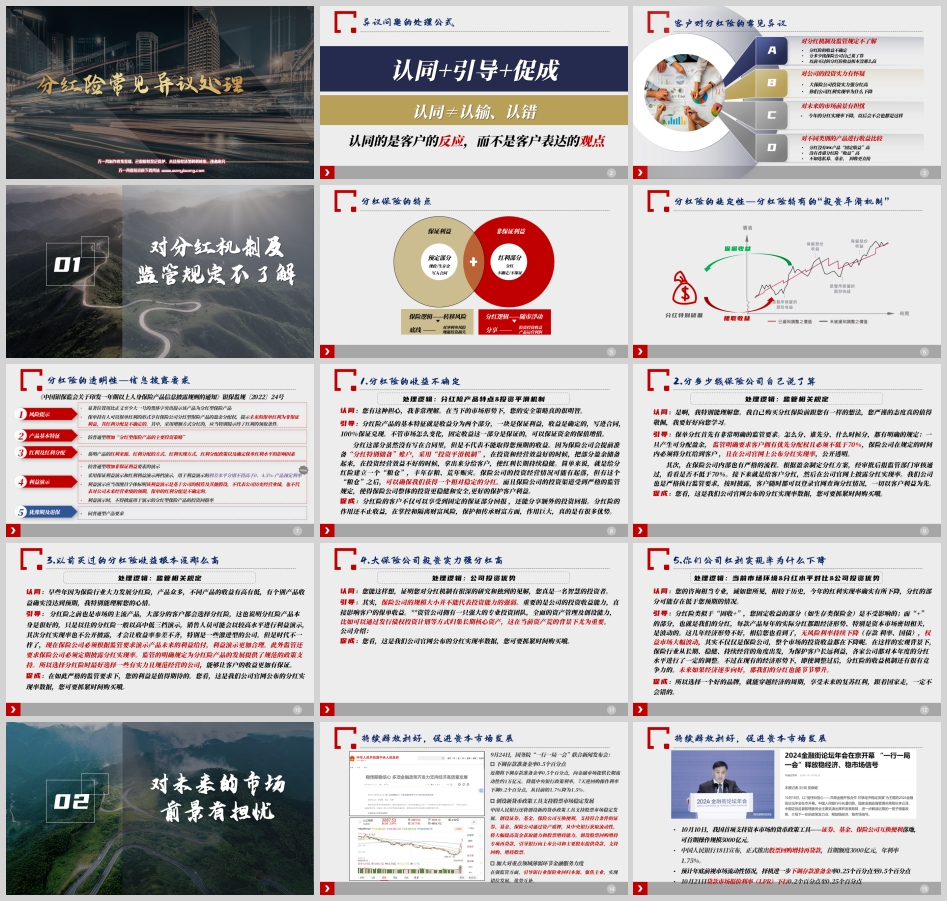

第一部分:处理异议的核心逻辑——认同+引导+促成

在处理任何异议之前,我们必须先理解一个核心公式:

认同 + 引导 + 促成 = 有效成交

1.1 认同:不是认输,而是建立信任

很多销售人员害怕“认同”客户,担心一旦认同,就代表自己输了。这是大错特错的。

认同的是客户的反应,而不是客户表达的观点。 当客户提出“分红险收益不确定”时,我们要认同的是“您有这种担心很正常”,而不是认同“分红险真的收益不确定”。

认同,是为了建立情感连接,让客户感受到被理解、被尊重。只有建立了信任,后面的引导才能生效。

1.2 引导:用专业消除疑虑

引导的核心,是用专业知识、监管规定、产品机制、市场数据,帮助客户看清真相。

不要试图用“我觉得”“我认为”来说服客户,而要用“监管规定是这样的”“产品机制是这样的”“市场环境是这样的”来引导客户。

1.3 促成:水到渠成的成交

当客户的疑虑被消除,信任被建立,促成就是水到渠成的事。促成的关键,是给出明确的行动指令——“您看,这是我们公司的分红实现率数据,您要抓紧时间购买哦。”

第二部分:九大常见异议及专业应答

异议一:分红险的收益不确定

客户心理:担心买了之后拿不到预期的钱,害怕“被忽悠”。

认同:您有这种担心,我非常理解。在当下的市场形势下,您的这种谨慎心态,其实是非常明智的。

引导:

分红险的产品特征,就是收益分为两个部分:

保证利益:这是写进合同的,100%确定,100%兑现。不管市场怎么变化,这一部分是保证的。这就相当于给您的资金设置了一个“安全垫”,无论经济如何波动,您的本金和基础收益都不会受损。

红利部分:这部分是非保证的,但非保证不代表没有,更不代表不稳定。保险公司有一个独特的机制叫 “投资平滑机制” ,也叫 “分红特别储备”。

您可以把它理解成一个“粮仓”:

丰年(投资收益好的时候),保险公司会把一部分盈余存进这个“粮仓”;

荒年(投资收益不好的时候),保险公司会从“粮仓”里拿出储备,分给客户。

这样一来,即使市场有起落,您的分红也能保持相对稳定。保险公司的投资渠道还受到严格的监管,整体更稳健、更安全。

促成:

分红险的客户,不仅能享受到固定的保证回报,还能分享保险公司的投资成果。而且,分红险的作用远不止收益,在财富隔离、资产传承方面,它也有着不可替代的优势。您看,这样的产品是不是很适合您?

异议二:分多少钱保险公司自己说了算

客户心理:担心保险公司暗箱操作,分红不透明、不公平。

认同:是啊,我特别能理解您。我自己买分红险之前,也有过同样的想法。您这种严谨的态度,真的值得敬佩。

引导:

其实,分红怎么分,监管有非常明确的规定。

根据《中国银保监会关于印发一年期以上人身保险产品信息披露规则的通知》(银保监规〔2022〕24号):

一旦产生可分配盈余,客户拥有优先分配权,且分配比例不得低于70%。

保险公司必须在规定时间内将分红给到客户,并在官网公开披露分红实现率。

这意味着,分红不是保险公司“想怎么分就怎么分”,而是“必须分、按规矩分、分完还要公示”。我们公司也是严格执行监管要求,客户随时都可以登录官网查询分红情况。

促成:

您看,这是我们公司官网公布的分红实现率数据,一切公开透明。这么好的产品,您可要抓紧时间哦。

异议三:以前买过的分红险收益根本没那么高

客户心理:过去有“被伤害”的经历,对分红险整体不信任。

认同:早些年保险行业大力发展分红险,产品众多,确实有个别产品收益没达到预期,我特别能理解您的心情。

引导:

分红险曾经是市场的主流产品,这说明它本身是有价值的。以往的问题主要出在两个方面:

演示标准不统一:过去分红险常用高中低三档演示,个别销售人员用高档演示吸引客户,导致预期过高。

披露不透明:以前不要求公开分红实现率,客户无法验证。

但现在不一样了。监管新规明确规定:

利益演示只能用保证利益演示和红利利益演示两档;

用于演示的利差水平,分别不得高于0和4.5%-产品预定利率;

必须用醒目字体标明“红利分配是不确定的”;

必须定期披露分红实现率。

所以,时代变了,监管严了,分红险更规范了。 现在选择分红险,尤其是选择有实力、合规经营的公司,收益更有保障。

促成:

在如此严格的监管下,您的利益是值得期待的。您看,这是我们公司的分红实现率数据,放心购买吧。

异议四:大保险公司投资实力强分红高

客户心理:迷信“大公司”,认为规模决定一切。

认同:您能这样想,说明您对分红机制有研究,真是一位智慧的投资者。

引导:

其实,保险公司的规模大小,并不直接代表投资能力的强弱。真正决定分红的,是投资收益能力。

我们公司虽然不一定是最“大”的,但我们拥有一支强大的专业投资团队,具备全面的资产管理及创设能力。在当前“资产荒”的背景下,我们可以通过发行债权投资计划等方式,归集长期核心资产,锁定优质收益。

投资,看的是能力,不是个头。

促成:

您看,这是我们公司官网的分红实现率数据,投资实力一目了然。您要抓紧时间哦。

异议五:你们公司红利实现率为什么下降

客户心理:看到数据下降,担心产品变差、公司出问题。

认同:您的咨询相当专业。诚如您所见,今年的红利实现率确实有所下降,这部分可能低于您的预期。

引导:

分红险类似于 “固收+” 产品:

固收部分(如生存保险金)是确定的,不受影响;

“+”的部分(分红)是浮动的,与资本市场表现密切相关。

这几年经济形势不好,无风险利率持续下降(存款利率、国债),权益市场大幅波动。不仅是保险公司,整个市场的投资收益都在下降。在这样的宏观背景下,保险行业从长期稳健经营的角度出发,对本年度分红水平进行了调整,这是为了保护客户的长远利益。

但请相信,调整过后,分红险的收益机制依然很有竞争力。 未来经济如果逐步向好,我们的分红也会节节攀升。

促成:

选择一个好的品牌,就能穿越经济周期,享受未来复苏的红利。跟着国家走,一定不会错。

异议六:今年的分红实现率下降,以后会不会也都是这样

客户心理:担心“一降到底”,对未来失去信心。

认同:是啊,今年的市场形势确实不好,您关注到这一点,真的很专业。

引导:

经济发展是有周期的——衰退、萧条、复苏、高涨。今年虽然不好,但政策的风向已经变了。

看看近期的利好:

9月24日,国务院“一行一局一会”发布会:下调存款准备金率0.5个百分点,创设新货币政策工具支持股市;

10月10日,证券、基金、保险公司互换便利落地,首期5000亿元;

10月18日,股票回购增持再贷款推出,首期3000亿元;

10月21日,LPR下行0.2-0.25个百分点。

美联储进入降息周期,国内政策持续发力,A股已经迎来一波上涨。刺激政策的效果会逐步显现,市场即将复苏。

促成:

分红险的客户,不仅能锁定保底收益,还能分享经济复苏的红利。您看,现在正是配置的好时机。

异议七:分红没有3%产品“固定收益”高

客户心理:单纯比较数字,认为“固定”比“浮动”好。

认同:您太专业了!能看出3%增额终身寿和分红险在“固定收益”上的差别。

引导:

既然您看出了差别,肯定也明白:3%增额寿锁定的是安全,分红险追求的是“下有保底,上有浮动”。

过去几年利率下行,固收类产品是首选。但现在,政策利好频出,经济有望回暖。理财的最佳策略,是根据不同时机选择不同配置。

在震荡时期,适当降低一点固收比例,加入分红机制,既能锁定保底,又能享受经济复苏红利,有机会获得更高收益。

促成:

您看,这次是不是考虑一下分红险?

异议八:没有香港分红险“收益”高

客户心理:被香港保险的高演示收益吸引,产生比较心理。

认同:是啊,香港保险的利益演示确实高一些,您能关注到,真的很专业。

引导:

您关注香港保险,肯定也知道它的不确定性:

资金出入境风险:安全性和费用成本;

汇率风险:长期持有,汇率波动可能吃掉收益;

监管差异:香港不要求披露分红实现率,利益演示没有上下限,不确定性更强;

法律风险:适用香港法律,维权成本高。

之前美元加息,带动全球固收利率走高,香港保险收益确实可观。但现在美元进入降息周期,这种高收益难以持续。

促成:

要想获得稳健的高收益,首先要控制风险。如果您未来主要在国内,还是建议人在哪,钱在哪。毕竟几十年的事,确定性最重要。您看受益人写谁的名字?

异议九:不如选私募、基金更直接

客户心理:认为自己做投资更灵活、收益更高。

认同:您对市场政策、投资趋势真有研究,太专业了。

引导:

您研究这么多,肯定知道私募、基金是全风险投资:

底层资产不清晰、不透明、不可控;

波动性大,资金托管给第三方,自己阶段性失去使用权和决策权。

但我们是家庭投资的第一责任人,管钱是有底线的——要满足家庭所需,要保证资金安全。

分红保险不一样:

底层资产安全,有保障机制;

投资策略稳健,长期安心;

还有保险保障功能,在享受收益的同时,更有风险保障。

促成:

您看,这款产品既保收益又保风险,是不是很适合您?

结语:专业,是最好的销售技巧

分红险的销售,从来不是靠“话术”取胜,而是靠专业赢得信任,用真诚消除疑虑。

当客户提出异议时,请记住:

认同,是为了打开沟通的门;

引导,是为了点亮前行的灯;

促成,是为了让客户不错过真正的好产品。

愿每一位保险顾问,都能用专业与温度,帮助客户看懂分红险,选对分红险,享分红之利,得长久之安。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号