标题

- 标题

- 内容

瑞众大富翁(鑫瑞版)终身寿险(分红型)产品计划解析与价值展望

前言

随着我国居民财富积累与风险意识的不断提升,保险产品在家庭资产配置中的作用愈发凸显。尤其在长寿时代背景下,兼具保障、稳健增值与资产传承功能的终身寿险,正成为中高端客户规划长期财务安全的重要工具。瑞众大富翁(鑫瑞版)终身寿险(分红型)作为一款融合保障与分红收益的终身寿险产品,配合灵活可选的健康医疗附加险,为客户构建起覆盖全生命周期的风险防护网与财富增长通道。

一、代理人及被保险人基本信息

在保险销售与服务链条中,代理人的专业能力与沟通效率直接影响客户体验与信任度。本计划书中,代理人姓名为 xxx,编码 110001747,办公地址 xxxxxx,手机 18888888888,电子邮箱 xxxxxx,QQ 288888888。上述信息便于客户在投保咨询、保全变更或理赔服务环节快速联系对接人员,确保服务闭环。

被保险人信息显示:

姓名:英雄

性别:女

出生日期:1985年8月1日

年龄:40岁(以填写日期计算)

40岁的女性正处于事业成熟期与家庭责任高峰期,往往承担着赡养老人、抚育子女及自身养老储备的多重压力。此时配置兼具保障与长期增值属性的终身寿险,可在锁定保障的同时,为未来教育与养老支出提前储备稳定现金流。

二、险种结构与核心条款

1. 主险:瑞众大富翁(鑫瑞版)终身寿险(分红型)

保险期间:终身

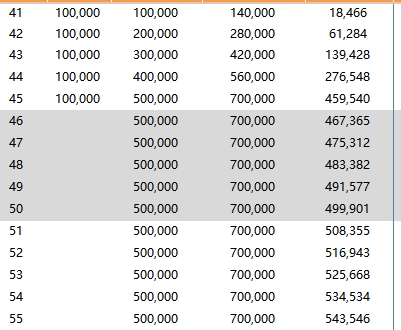

基本保额:421,000 元

交费年期:5年交

年交保费:100,000 元

首年保费合计:100,000.00 元

该产品为分红型终身寿险,意味着除合同约定的身故/全残保障外,保单持有人还可分享保险公司经营成果形成的年度红利(红利分配形式依条款可能为增额红利或现金红利)。终身保障确保无论何时发生保险事故,受益人都能获得约定保额赔付;分红机制则为保单价值提供长期增值潜力,抵御通胀侵蚀。

2. 附加险情况

计划中列示了多款医疗类附加险,但在当前配置中,多数附加险的基本保额为 0 元 或未选择具体保额,说明该方案以主险为核心,附加险可根据客户需求另行加保。具体如下:

医保通(臻享版)医疗保险:标注“有社保”,但未设定具体保额,适用于已有社保基础的客户补充商业医疗保障。

附加医保通(旗舰增强版)医疗保险:未填金额,属于可选项。

附加医保通(全护版)医疗保险:基本保额 0 元,未启用。

附加住院费用补偿医疗保险(2014):基本保额 0 元,未启用。

安心无忧住院给付医疗保险:购买份数为 0 份,未启用。

黄金甲综合意外保险产品计划(2023):基本保额 0 元,未启用。

这种模块化设计给予客户灵活搭配空间,可根据健康状况、预算与保障缺口选择适配的医疗或意外险附加。

三、产品特色与功能分析

1. 终身保障 + 分红增值

终身寿险的最大优势在于保障期限无时间上限,伴随被保险人一生,并在身故/全残时给付基本保额,为家人提供确定的经济补偿。而分红型设计让保单在稳健保障之外具备资产增值属性,红利可用于累积增额或现金领取,提升长期财富积累效率。

2. 短期交费、长期受益

本计划采用 5年交 方式,年交保费 10 万元,总保费投入期较短,有利于减轻长期缴费压力,同时在交费完成后,保障与分红权益持续终身,实现“短投入、长回报”的财务安排。对于中年客户而言,可在收入高峰期完成保费投入,后续无需再为保费支出担忧。

3. 保额确定、规划性强

基本保额 421,000 元为合同载明金额,受益人可在保险事故发生时获得确定性赔付,利于进行遗产规划、债务隔离及家庭责任延续。分红部分虽不保证,但基于保险公司历史经营与稳健投资策略,长期持有有望获得可观的额外收益。

4. 灵活附加医疗保障

虽然当前方案未启用附加医疗险,但产品架构支持按需加保医保通系列及意外险,实现“寿险保障 + 健康医疗 + 意外防护”的综合风险管理,满足客户多样化需求。

四、适用人群与配置建议

结合被保险人信息(40岁女性)及产品设计,该计划适合以下人群:

家庭经济支柱:处于收入高峰且承担多重家庭责任的中青年,可利用短期交费锁定终身保障,确保万一遭遇风险,家庭经济不受重大影响。

财富传承需求者:希望将确定的保险金留给指定受益人,避免遗产纠纷,并借助分红机制提升传承金额。

养老储备规划者:终身寿险的现金价值与分红累积可作为退休后的补充资金来源,配合其他养老金融产品形成多元储备。

已有社保但需补充商保者:可在主险基础上加保医保通系列,填补社保报销外的自费医疗缺口。

配置建议:

若客户关注医疗保障,可在主险生效后及时加保医保通旗舰增强版或全护版,形成“寿险+医疗”双重防线。

对意外风险较高的职业或生活方式,可考虑附加黄金甲综合意外保险,提高意外身故/伤残保障。

分红型产品适合长期持有,建议至少持有10年以上,以充分发挥复利与红利累积效应。

五、与医疗附加险的协同价值

尽管本次计划书中医疗附加险未启用,但从产品设计理念看,瑞众大富翁(鑫瑞版)与医保通系列的组合能够形成“人身保障 + 医疗费用补偿”的闭环:

寿险保障解决因疾病或意外导致身故/全残后的家庭经济断层;

医疗险解决治疗过程中的高额费用压力,避免因病致贫。

对于有社保的客户,医保通臻享版可在社保报销后进一步补偿自付部分,提升就医质量;旗舰增强版与全护版则可能覆盖更广泛的病种与更高保额,适合对医疗资源有较高要求的客户。

这种协同模式符合现代家庭“保障先行、健康护航”的配置逻辑,尤其在高龄化与医疗通胀背景下,单一寿险难以覆盖全部风险,组合方案更具韧性。

六、投保注意事项与风险提示

分红不确定性

分红型产品的红利来源于保险公司实际经营成果,受投资收益、费用控制等因素影响,存在不保证、可能为零的情况。客户应理性看待分红收益,不应将其等同于固定回报。

健康告知与核保

终身寿险通常需进行健康告知,被保险人需如实申报既往病史与体检异常,否则可能影响承保或引发理赔争议。40岁女性投保时应重点关注乳腺、妇科、心血管等方面的健康状况。

交费能力与期限匹配

虽本例为5年交,年交10万元对客户资金流动性要求较高,应确保交费期内有足够稳定的收入来源,避免中断交费导致保单失效。

附加险按需选择

医疗与意外附加险应根据实际需求与预算合理配置,避免过度投保造成资源浪费。

保单管理与保全

终身寿险周期长,涉及受益人变更、红利领取方式调整等事项,客户应妥善保管保单并定期检视保障内容是否与人生阶段匹配。

七、总结与展望

瑞众大富翁(鑫瑞版)终身寿险(分红型)以终身保障锁定、短期交费减压、分红增值潜力为核心卖点,辅以灵活的医疗附加险模块,能够满足中年客户在家庭责任、财富传承与养老储备方面的综合需求。对于案例中的40岁女性被保险人而言,该计划在提供确定性身故保障的同时,可通过分红机制为未来积累额外财富,若适时加保医疗保障,更能形成全面的风险防护体系。

在老龄化与长寿趋势加速的背景下,兼具保障与资产增值功能的终身寿险将成为越来越多家庭财务规划的基石。保险从业者可借助此类产品,帮助客户厘清生命周期风险点,量身定制“保障+增值+医疗”的一体化方案,从而在激烈的市场竞争中建立专业信任与长期服务关系。

未来,随着保险科技与健康管理服务的融合,类似大富翁(鑫瑞版)这样的产品或将进一步整合智能核保、在线健康管理、分红透明化展示等功能,为客户提供更加便捷、高效、可视化的保险体验。对于客户而言,理解产品本质、匹配自身需求、坚持长期持有,方能最大化发挥终身寿险在人生风险管理与财富规划中的独特价值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号