标题

- 标题

- 内容

常青树(特惠3.0版)重大疾病保险产品计划解析

一、开发背景

在当今社会,重大疾病已成为影响人们生活质量与家庭经济稳定的重要因素。随着医学科技的进步和生活方式的改变,重疾的发病率呈现出逐年上升的趋势,且这一趋势在不同年龄段和性别中表现出显著的差异性。

(一)重疾发病率高且呈上升趋势

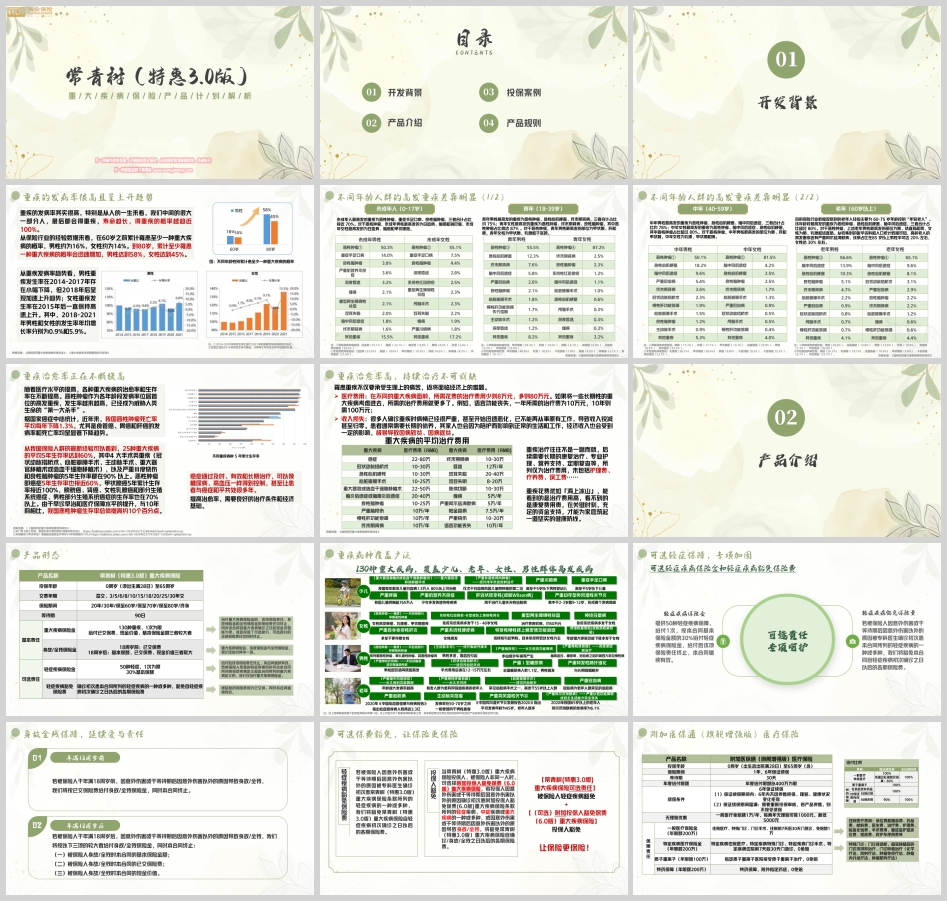

从人的一生来看,重疾的发病率实际上相当高。特别是随着寿命的延长,人们罹患重疾的概率逐渐趋近于100%。根据《国民防范重大疾病健康教育读本》和《重大疾病发生率最新趋势与发现》的数据,我们可以清晰地看到重疾发病率的严峻形势。

在60岁之前,男性累计罹患至少一种重大疾病的概率约为16%,女性约为14%。然而,到了80岁,这一概率迅速增加,男性达到58%,女性达到45%。这意味着,随着年龄的增长,人们面临重疾的风险显著上升。

从重疾发病率趋势来看,男性重疾发生率在2014-2017年期间存在小幅下降,但自2018年起呈现加速上升趋势。相比之下,女性重疾发生率在2015年后一直保持高速上升,尤其在2018-2021年间,男性和女性的发生率年均增长率分别为0.9%和5.9%。这一数据表明,重疾的威胁正在不断加剧,且女性面临的挑战更为严峻。

(二)不同年龄人群的高发重疾差异明显

不同年龄段的人群,其高发重疾存在显著差异。对于未成年人(0-17岁),恶性肿瘤、重症手足口病和良性脑肿瘤是最高发的重疾,三者合计占比接近70%。其中,未成年男性最高发的恶性肿瘤为白血病、脑癌和淋巴瘤,而未成年女性则为白血病、脑癌和甲状腺癌。

进入青年时期(18-39岁),恶性肿瘤、急性心肌梗塞和终末期肾病成为青年男性最高发的重疾,占比约75%;而青年女性则以恶性肿瘤、终末期肾病和良性脑肿瘤为主,其中恶性肿瘤占比高达87%。在恶性肿瘤方面,青年男性最高发的部位为甲状腺、肝和肺,青年女性则为甲状腺、乳腺和子宫颈。

中年时期(40-59岁),恶性肿瘤、急性心肌梗塞和脑中风后遗症成为中年男性最高发的重疾,占比约78%;中年女性则以恶性肿瘤、脑中风后遗症和急性心肌梗塞为主,其中恶性肿瘤占比超过80%。在恶性肿瘤方面,中年男性最高发的部位为肺、肝和甲状腺,中年女性为乳腺、甲状腺和肺。

到了老年阶段(60岁以上),恶性肿瘤、急性心肌梗塞和脑中风后遗症同样是最高发的重疾,三者合计占比超过80%。对于老年男性,最高发的恶性肿瘤部位为肺、结直肠和胃;而老年女性则为肺、乳腺和结直肠。此外,高龄老人还需特别关注严重阿尔兹海默病等重疾。

(三)重疾治愈率正在不断提高

值得庆幸的是,随着医疗水平的提高,各种重大疾病的治愈率和生存率也在不断提高。恶性肿瘤作为各年龄段发病率位居首位的高发重疾,虽然发生率越来越高,但通过及时、有效和长期治疗,可以像糖尿病、高血压一样得到控制,甚至让患者与癌症和平共处很多年。

根据国家癌症中心统计,近年来我国恶性肿瘤死亡率平均每年下降1.3%,尤其是食管癌、胃癌和肝癌的发病率和死亡率均呈显著下降趋势。从我国保险人群的最新经验来看,25种重大疾病的平均5年生存率达到60%,其中4大手术类重疾以及严重Ⅲ度烧伤和良性脑肿瘤的5年生存率都在90%以上。恶性肿瘤即癌症5年生存率也接近60%,甲状腺癌5年累计生存率接近100%,膀胱癌、肾癌、女性乳腺癌和部分生殖系统癌症、男性部分生殖系统癌症的生存率也在70%以上。

(四)重疾治疗费用高昂

然而,重疾治疗不仅需要良好的治疗条件和经济基础,还伴随着高昂的医疗费用。罹患重疾不仅要承受生理上的痛苦,还将面临经济上的难题。医疗费用因疾病种类而异,少则几万元,多则几十万元甚至上百万元。此外,重疾治疗往往不是一蹴而就,后续还需要长期的康复治疗、专业护理、营养支持、定期复查等,这些费用同样不容忽视。

重疾花费犹如“海上冰山”,治疗费用只是冰山一角,而康复费用、收入损失等潜在费用则更为庞大。因此,在关键时刻,充足的资金支持才能为家庭筑起一道坚实的健康防线。

二、产品介绍

(一)产品形态

常青树(特惠3.0版)重大疾病保险产品计划是一款全面、灵活且具有针对性的重疾保险产品。该计划由常青树(特惠3.0版)重大疾病保险、附加医保通(旗舰增强版)医疗保险、附加住院费用补偿医疗保险(2014)和附加投保人豁免保费(6.0版)重大疾病保险组成,旨在为客户提供全方位的重疾保障。

该产品覆盖130种重大疾病,包括少儿、老年、女性、男性群体高发疾病,如严重阿尔茨海默病、严重类风湿性关节炎、主动脉夹层瘤等。同时,还提供50种轻症疾病保障和多种可选责任,如轻症疾病保险金、轻症疾病豁免保险费等。

(二)产品责任

基本责任

重大疾病保险金:提供130种重疾保障,给付已交保费、现金价值、基本保险金额三者中的较大者。若被保险人确诊患有合同约定的重大疾病,保险公司将按照合同约定给付保险金,以帮助客户应对重疾带来的经济压力。

身故/全残保险金:根据被保险人的年龄,提供不同的保障。18周岁前,给付已交保费;18周岁后,给付基本保额、已交保费、现金价值三者中的较大者。这一责任确保了在被保险人不幸身故或全残时,其家庭能够获得一定的经济支持。

可选责任

轻症疾病保险金:提供50种轻症疾病保障,给付1次,按基本保险金额的30%给付。轻症疾病保险金有助于客户在早期发现并治疗轻症疾病时,减轻经济负担。

轻症疾病豁免保险费:若被保险人确诊初次患轻症疾病,豁免自轻症疾病初次确诊之日以后的各期保险费。这一责任确保了在被保险人确诊轻症疾病时,其后续的保险费用得到豁免,不会因经济压力而影响治疗。

投保人豁免:若投保人确诊初次患轻症疾病、中症疾病、重大疾病、全残或身故,豁免常青树(特惠3.0版)重大疾病保险自确诊/身故/全残之日以后的各期保险费。这一责任为投保人提供了额外的保障,确保在被保险人遭遇不幸时,其保险权益不受影响。

(三)产品优势

重疾保障全面:覆盖130种重大疾病,包括多种高发疾病,为客户提供全面的保障。

轻症保障贴心:提供50种轻症疾病保障和轻症疾病豁免保险费,帮助客户在早期发现并治疗轻症疾病时减轻经济负担。

投保人豁免保障:为投保人提供额外的保障,确保在被保险人遭遇不幸时,其保险权益不受影响。

灵活搭配:该产品计划可以单独投保,也可以与多种附加险组合销售,满足客户不同的保障需求。

三、投保案例

以陈先生为例,他今年30周岁(有社保),妻子(30周岁)希望为他投保常青树(特惠3.0版)重大疾病保险产品计划。具体投保详情如下:

产品名称:常青树(特惠3.0版)重大疾病保险-基本+可选

保险金额:30万元

交费期:20年

保险期间:终身

首年保费:10266元

此外,陈先生还投保了附加医保通(旗舰增强版)医疗保险、附加住院费用补偿医疗保险(2014)和附加投保人豁免保费(6.0版)重大疾病保险。首年保费合计为11477.02元。

在本合同有效期间内,陈先生可获得如下保障:

重疾保障:130种重疾,累计以1次为限,给付已交保费、现金价值、30万三者较大者。

轻症保障:50种轻症,累计以1次为限,按照基本保险金额的30%给付。

身故/全残保障:18周岁前身故/全残,给付已交保费;18周岁后身故/全残,给付30万、已交保费、现金价值三者较大者。

投保人豁免保费:投保人不幸发生轻症/中症/重疾/全残/身故也可以豁免保险费。

疾病保障:年度医疗保障限额400万,包括一般医疗、特定疾病医疗、质子重离子医疗和特药用药保障。

四、产品规则

(一)投保规则

交费频率:趸交和期交,期交交费期间为3年/5年/6年/8年/10年/15年/18年/20年/25年/30年交。

被保险人最大投保年龄:根据不同的保险期间和交费期间有所不同。

险种搭配:本险种可以单独投保,也可以与多种附加险组合销售。

(二)保险金额

最低基本保险金额为1万元,超出部分为1000元的整数倍。

常青树(特惠3.0版)重大疾病保险产品计划以其全面的保障、贴心的设计和灵活的搭配,为客户提供了全方位的重疾保障。通过该产品计划,客户可以更加安心地面对未来的挑战和不确定性。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号