标题

- 标题

- 内容

瑞众常青树(特惠3.0版)保险产品计划深度解析:守护人生关键阶段的全面保障方案

在当今快节奏的社会中,健康风险与经济压力交织,一份可靠的重大疾病保险不仅是个人健康的“防护盾”,更是家庭财务稳定的“压舱石”。瑞众保险推出的常青树(特惠3.0版)重大疾病保险计划,以“终身保障+灵活可选”的核心设计,结合附加医疗、投保人豁免等实用功能,为30岁的被保险人小瑞(男性,有医保)提供了覆盖全生命周期的健康解决方案。一、产品基础架构:主险+附加险的“组合式防御体系”

本次投保的核心是常青树(特惠3.0版)重大疾病保险(基本+可选责任),搭配三款高实用性的附加险,形成“重疾保障+医疗保障+豁免补充”的立体化防护网:主险:终身保障期限,基本保额30万元,20年交费期,年缴保费10266元。其“基本+可选”责任模式兼顾了基础重疾需求与个性化扩展——基础部分覆盖重大疾病、身故/全残保障,可选部分则针对轻症疾病提供额外赔付。附加住院费用补偿医疗保险(2014):1年期短险,保额1万元,用于报销住院期间的医疗费用(如药品、手术等),首年保费225元。虽为短期险,但能弥补社保报销的不足,解决小额医疗支出的燃眉之急。附加医保通(旗舰增强版)医疗保险:1年期短险,1份保额(通常对应更高额度的医疗费用报销,具体以条款为准),首年保费333元。作为百万医疗险的升级版本,可覆盖大额住院、特殊门诊等费用,与住院补偿险形成“小额+大额”的医疗费用互补。附加投保人豁免保费(6.0版)重大疾病保险:针对投保人(小瑞的母亲,30周岁女性)设计,若投保人在缴费期内罹患合同约定的重大疾病,后续保费将被豁免,被保险人的保险权益丝毫不受影响。首年保费653.02元,体现了“保障延续”的人性化考量。首年总保费合计11477.02元(若后续续保附加短险,保费可能因年龄增长而调整),对于30岁职场人士而言,这一支出占收入比例合理,既能构建全面保障,又不会对日常生活造成过大压力。

二、保障核心:常青树(特惠3.0版)的利益演进逻辑

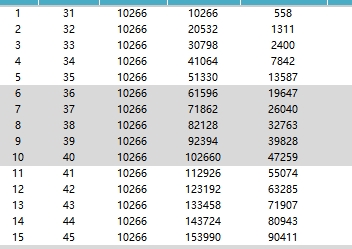

通过利益演示表(保险年度末1-60岁),我们可以清晰看到这份保单如何随时间推移,为小瑞提供动态成长的保障与现金价值积累。

(一)保障责任的“三重基石”重大疾病保险金(30万元):覆盖合同约定的100余种重大疾病(具体以条款为准),确诊即赔。无论是癌症、急性心肌梗塞等高发重疾,还是其他严重疾病,30万元的一次性赔付可用于治疗费用、康复护理或收入补偿,缓解家庭经济压力。身故/全残保险金(30万元):若小瑞在保障期内不幸因意外或疾病导致身故或全残(如高度残疾),保险公司将给付30万元,延续其对家庭的经济责任(如赡养父母、子女教育等)。轻症疾病保险金(9万元):可选责任中包含轻症保障(通常涵盖原位癌、轻度脑中风等30余种常见轻度重疾),确诊可获9万元赔付(为基本保额的30%)。轻症赔付不仅降低了理赔门槛,且部分产品支持多次赔付(需确认条款),为早期健康风险提供及时干预资金。

值得注意的是,主险的保障是终身的,即从31岁投保生效起,无论何时发生合同约定风险,均可获得对应赔付;而附加的医疗短险(住院补偿、医保通)需每年续保(目前演示为首年保费,后续可能随年龄调整),主要解决医疗费用的实际支出问题。

(二)现金价值的“长期储蓄属性”

利益演示表中最直观的变化是保单现金价值的逐年增长:

第1年末(31岁)现金价值仅558元,但随着持续缴费,现金价值加速累积;

第10年末(40岁)现金价值达到47259元,接近已交总保费(10266×10=102660元)的46%;

第20年末(50岁)现金价值攀升至145353元,超过已交总保费(10266×20=205320元)的70%;

第30年末(60岁)现金价值为184884元,第50年末(80岁)更是达到258489元——此时若小瑞健康生存,既可选择继续持有保障,也可通过退保或保单贷款获取现金流(如补充养老)。

这种“保障+储蓄”的双重特性,使得常青树(特惠3.0版)不仅是一份风险转移工具,更能在长期持有中积累一定的资金价值,兼顾了“防风险”与“稳储备”的需求。

(三)投保人豁免的“隐形守护”

附加投保人豁免险的意义在于:若小瑞的母亲(投保人)在缴费期内(如前20年)罹患合同约定的重大疾病(如癌症、中风等),后续未交的保费将被豁免,小瑞的主险和附加险权益丝毫不变。例如,若母亲在第5年(小瑞35岁)确诊重疾,剩余15年的保费(约10266×15=153990元)无需再缴,但小瑞的30万重疾保障、30万身故保障及9万轻症保障依然有效。这一设计解决了“若投保人出险,被保险人保障中断”的后顾之忧,尤其适合家庭经济依赖单一缴费来源的场景。

三、适配场景与用户价值:为何选择这份计划?

(一)精准匹配30岁人群的核心需求

30岁正值事业上升期,既是家庭经济支柱(如承担房贷、子女抚养),也是健康风险开始攀升的阶段(熬夜、压力大等因素增加重疾概率)。常青树(特惠3.0版)的30万高保额可覆盖大部分治疗费用(国内癌症平均治疗费用约30-50万元),而20年交费期分散了经济压力(年均1万余元,低于多数家庭年度医疗备用金)。附加的医疗险解决了“看病贵”问题,投保人豁免则守护了“保障不因意外断档”的底线。

(二)长期持有的复利效应

对于注重资产规划的群体,该保单的现金价值增长特性值得关注:若小瑞健康生存至老年(如80岁),现金价值超25万元,可作为养老补充或应急资金;若期间不幸罹患重疾,30万元赔付可直接用于治疗,避免因经济压力延误康复。这种“健康时积累、风险时兜底”的设计,符合现代人对保险“既保当下又谋未来”的期待。

(三)灵活扩展的保障组合

主险的“基本+可选”模式允许用户根据自身需求调整责任范围(如是否附加轻症),而附加医疗险与投保人豁免则进一步填补了保障空白。例如,若小瑞未来组建家庭并成为父母,可为子女投保类似计划,将自身设为投保人并附加豁免,形成“家庭保障闭环”。

四、注意事项与建议

尽管该计划优势显著,但用户仍需注意以下几点:附加短险的续保稳定性:住院补偿险与医保通为1年期产品,续保可能受年龄、健康状况或产品停售影响,建议每年及时续保并关注条款更新。健康告知的严格性:重疾险对投保时的健康状况要求较高,投保时需如实告知病史,避免未来理赔纠纷。现金价值的灵活使用:若急需资金,可通过保单贷款(通常最高80%现金价值)应急,但需按时还款以避免保障失效。

结语

瑞众常青树(特惠3.0版)保险产品计划,以“终身重疾保障为核心,医疗补充与豁免为两翼”,为30岁的小瑞构建了一张覆盖疾病、身故、医疗及家庭责任的全方位防护网。从31岁到80岁甚至更长生命周期,这份保单不仅是一份合同,更是对健康、家庭与未来的郑重承诺。对于追求稳健保障与长期价值的用户而言,它无疑是值得深入考虑的优质选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号