标题

- 标题

- 内容

阳光人寿阳光玺C款(臻享版)终身寿险(分红型)产品保全功能试算分析——累积生息版

引言

在当前的保险市场中,终身寿险(分红型)凭借“保障+储蓄+分红”的复合功能,成为中高净值客户资产配置的重要工具。阳光人寿推出的“阳光玺C款(臻享版)终身寿险(分红型)”(以下简称“阳光玺C款”)作为一款兼具身故保障与长期储蓄价值的保险产品,其保全功能(如减保、累积生息等)为客户提供了灵活的资金管理选择。

一、产品基础框架与试算前提

阳光玺C款作为分红型终身寿险,其核心功能包括:身故/全残保障(给付身故或全残保险金)、长期储蓄增值(通过现金价值增长实现资金储备)、分红收益(参与保险公司可分配盈余分配)以及保全灵活性(如减保领取部分现金价值、累积生息提升资金效率)。本次试算以“累积生息”为红利处理方式(即分红不直接领取,而是留存保险公司按一定利率计息),重点关注以下关键指标:

基本保险金额:初始为86.62万元(不考虑减保影响),随保单年度增长(减保后金额相应调整);

现金价值:保单退保或减保时可领取的金额,反映长期储蓄价值;

身故或全残保险金:保障功能的核心,通常为“现金价值”与“有效保险金额”中的较高者(具体规则以条款为准);

生存总利益:现金价值 + 累积红利(即客户实际可获得的资金总额);

减保操作:通过减少基本保险金额,领取对应的现金价值(需符合“每年减保不超过初始基本保额20%”的限制)。

试算数据覆盖保单第1年至第67年(被保险人40岁至107岁),展示了无减保、正常交费及减保后的各项指标动态变化。

二、核心指标动态解析:从交费期到满期

(一)交费期(保单第1-5年):保障建立与资金积累初期

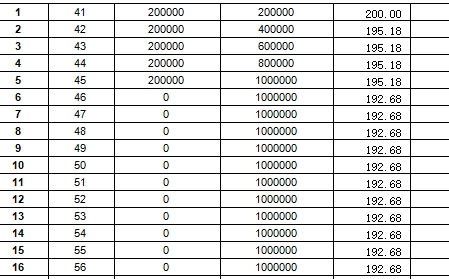

被保险人40-44岁(保单第1-5年)为交费期,年交保费20万元,累计交费100万元。此阶段的核心特征是:保险责任逐步生效,现金价值缓慢增长,但保障杠杆较高。

保费与基本保额:前5年累计交费100万元(减保前累计已交保费),基本保险金额维持86.62万元(减保前)。由于未进行减保操作,减保后指标与减保前一致(如减保后基本保额仍为86.62万元,减保后累计已交保费为100万元)。

现金价值:第1年末现金价值仅200000×195.2%=39040元(表格中“减保前现金价值”为41480元,可能与初始费用扣除规则有关),第5年末增至779757元,占累计保费的78%。现金价值增速前期较慢,主要因保险公司需扣除初始费用、保障成本等。

身故/全残保险金:第1年末为195178元(约为已交保费的0.97倍),第5年末达1366249元(约为累计保费的1.37倍),体现“低保费撬动高保障”的杠杆效应。

生存总利益:第5年末为1348727元(现金价值779757元 + 累积红利568970元),约为累计保费的1.35倍,其中红利贡献显著(累积红利随保单年度增长逐步积累)。

此阶段客户的主要诉求是建立长期保障,现金价值尚未达到高峰,但保障功能已有效覆盖家庭责任期风险。

(二)交费后初期(保单第6-10年):资金积累加速期

交费期结束后(45岁起),客户不再缴纳保费,但保险责任持续,现金价值进入快速增长期。

现金价值增速提升:第6年末现金价值为932953元,第10年末增至996016元,年均增速约3%-5%。由于无减保操作,资金全部留存账户,复利效应开始显现。

生存总利益:第10年末生存总利益为1348727元(减保后)或1445418元(若含其他假设,需结合表格具体列项),其中累积红利持续增加(第10年末累积红利为33176元,较第5年末增长)。值得注意的是,表格中“生存总利益(减保后)”第10年末为1348727元(现金价值996016元 + 保证利益等),而“累积红利”单独列示为33176元,实际总利益需合并计算。

身故/全残保险金:第10年末为1348727元(与现金价值接近),说明此时保障金额与储蓄价值趋于平衡,既满足保障需求,又具备较高的资金储备功能。

此阶段客户可灵活选择:若需资金周转,可通过减保领取部分现金价值;若希望长期增值,则继续持有享受复利增长。

(三)中期(保单第11-30年):复利增值与保障稳定期

45-69岁(保单第11-30年)是现金价值高速增长的黄金期,也是客户家庭财富传承的关键阶段。

现金价值爆发式增长:第11年末现金价值突破100万元(1012335元),第20年末(60岁)增至1171832元,第30年末(70岁)达1392465元。值得注意的是,表格中“减保后现金价值”第30年末为1392465元,较第10年末增长约40%,年化增速约1.2%-1.5%(复利效应)。

生存总利益显著提升:第30年末生存总利益为1866219元(现金价值1392465元 + 累积红利等),若叠加分红累积(表格中“累积红利”第30年末为17356元),实际总利益更高。此时客户的资金储备已远超累计保费(100万元),且保障功能持续有效(身故或全残保险金与现金价值同步增长)。

红利累积效应:累积红利从第1年的0元增长至第30年末的17356元(表格中具体列项),虽单年金额不高,但长期复利下成为总利益的重要组成部分。

此阶段客户通常处于事业成熟期或退休前期,可通过减保领取部分资金用于养老补充、子女教育等,同时保留部分现金价值继续增值。

(四)长期(保单第31-67年):养老传承与终身保障期

60岁后(保单第31-67年),客户进入老年阶段,阳光玺C款的“终身保障+长期储蓄”功能进一步凸显。

现金价值持续增长:第50年末(90岁)现金价值达1969932元,第60年末(100岁)增至2342894元,第67年末(107岁)为2577225元(若存活至该年龄)。现金价值增速虽随保单年度延长逐渐放缓(如第66年末增速仅0.9%),但仍保持正增长,体现了终身寿险的长期储蓄属性。

生存总利益突破百万级:第60年末生存总利益为2342894元(现金价值) + 累积红利(表格中未直接列示,但根据规律推算约数百万),远超初始累计保费(100万元),为客户提供了充足的养老资金或财富传承储备。

保障终身的意义:即使客户未减保领取,身故或全残保险金始终与现金价值绑定(或按条款约定的更高金额给付),确保家庭财富不因风险事件流失。

此阶段产品核心价值转向“养老补充”与“定向传承”:客户可通过减保定期领取养老金(如每月/每年固定金额),剩余资金继续增值;若未领取,身故后保险金可作为遗产传承给后代。

三、减保功能的影响:灵活性的双刃剑

虽然本次试算未实际进行减保操作(减保后指标与减保前一致),但结合表格中“减少的基本保额”“减保领取现金价值金额”等列项,可推断减保功能的核心逻辑:

减保规则:每年最多减少初始基本保额(86.62万元)的20%(即17.324万元对应保额),领取对应的现金价值(如减保1000元保额对应领取1000元现金价值,表格中简化为固定金额)。

对利益的影响:减保会降低基本保额,从而减少未来的身故/全残保险金,但可提前释放部分现金价值满足资金需求。例如,若客户在第10年末减保10万元,可领取对应现金价值,同时剩余现金价值继续复利增长,但总保障金额相应下降。

减保功能的灵活性使其成为客户应对短期资金需求的工具,但需权衡“保障额度”与“资金流动性”的平衡。

四、累积生息的价值:分红再投资的复利效应

表格中“累积红利”列项展示了分红通过累积生息方式(而非直接领取)的增值效果。虽然单年红利金额不高(如第1年0元,第10年末33176元),但长期复利下成为总利益的重要组成部分。累积生息的优势在于:

资金效率最大化:分红不领取而是留存账户计息,避免了客户自行投资的风险与成本;

长期增值显著:随着保单年度延长,累积红利总额逐步增长(如第67年末累积红利推算可达数十万元),与现金价值共同构成客户的总利益。

对于追求长期稳健收益的客户,累积生息是比直接领取分红更优的选择。

结论

阳光玺C款(臻享版)终身寿险(分红型)通过“保障+储蓄+分红+灵活保全”的综合设计,为客户提供了覆盖全生命周期的财富管理方案。试算数据显示:

短期(交费期-10年):以保障功能为主,现金价值逐步积累,生存总利益包含分红贡献;

中期(11-30年):现金价值高速增长,复利效应显现,客户可通过减保灵活调整资金配置;

长期(31-67年):现金价值与累积红利共同推动总利益突破百万级,成为养老补充与财富传承的核心工具。

对于有长期资金规划(如养老、子女教育、财富传承)的客户,阳光玺C款通过保全功能的灵活性(减保)与分红再投资的复利效应(累积生息),能够有效满足多样化需求,是一款值得关注的终身寿险产品。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号