标题

- 标题

- 内容

养老规划的安全基石:一款养老年金保险产品的深度解析与价值探析

引言

在人口老龄化加剧和养老金缺口扩大的时代背景下,如何通过商业养老保险实现养老资金的稳健增值和终身领取,已成为现代人财务规划的重要课题。

产品基本结构与运作机制

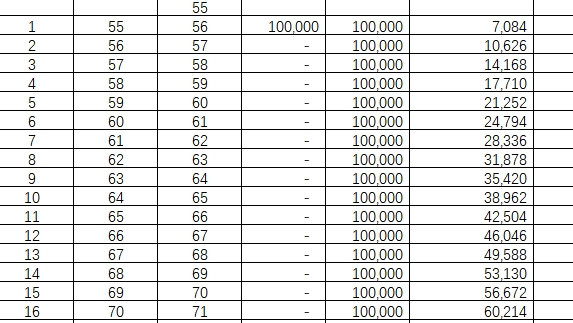

这款养老年金保险产品的设计体现了长期养老规划的理念。从利益演示表可以看出,投保人在55岁时一次性交纳保险费10万元,从此开启了一份终身保障计划。产品采用趸交方式,避免了长期缴费的压力,特别适合临近退休年龄的人群进行养老储备。

产品的运作机制清晰呈现三个关键阶段:

积累期(第1保单年度):投保人完成10万元保费缴纳,保险合同正式生效。此时保单开始产生现金价值,但金额仅为7,084元,明显低于所交保费,这是保险产品初期费用扣除的正常现象。

保证领取期(第1-9保单年度):从56岁至64岁,被保险人生存的情况下,每年可领取3,542元养老年金。这个阶段最显著的特点是设定了"保证领取养老年金"机制,金额从初始的31,878元开始逐年递减。如果被保险人在此期间身故,受益人可以获得35,420元的身故保险金,确保了本金安全。

终身领取期(第10保单年度及以后):从65岁开始,被保险人继续每年领取3,542元养老年金,且不再有保证领取额度的限制,真正实现终身收入保障。同时,保单的生存总利益持续增长,在90岁时达到13.15万元,100岁时达到16.65万元,显著超过了初始保费。

产品核心价值分析

1. 终身收入保障,应对长寿风险

随着医疗技术进步,人类寿命不断延长,长寿带来的财务风险日益凸显。该产品通过终身年金给付机制,有效化解了"人活着,钱没了"的养老困境。从利益演示可以看出,被保险人从56岁开始每年稳定领取3,542元,直至终身。按10万元本金计算,年化领取率达到3.54%,且终身不变。

这种设计的意义在于:假设被保险人存活至100岁,累计领取金额将达到15.95万元(3,542元×45年),远超初始保费。更重要的是,无论寿命多长,年金给付都不会中断,为老年人提供了稳定的现金流保障。

2. 多重保障机制,确保资金安全

产品设计了完善的风险保障机制:

身故保障:在保证领取期间(前9年),身故总利益固定为35,420元,确保本金安全。超过保证领取期后,身故总利益与生存总利益保持一致,继续为受益人提供保障。

现金价值增长:保单的生存总利益呈现稳健增长态势,从第1年的7,084元持续上升,在第10年超过所交保费,在第25年达到9.21万元,实现了资产的保值增值。

保证领取条款:前9年合计31,878元的保证领取额度,为保单提供了最低收益保障。

3. 稳健的资产增值功能

从长期来看,该产品展现了良好的增值效果。以第30年(被保险人85岁)为例,生存总利益达到10.98万元,30年间增长9.8%,年均增长率约0.33%。虽然短期收益率不高,但考虑到这是保证收益,且附带终身年金给付,整体风险收益特征较为合理。

值得注意的是,保单利益采用固定增长模式,不受市场波动影响,这种确定性正是养老规划最需要的特性。

与其他养老理财工具的对比分析

1. 与银行存款比较

虽然银行存款具有更高的流动性,但当前利率水平持续走低,难以对抗通货膨胀。而该养老年金保险提供了终身收入保障,这是银行存款无法实现的功能。

2. 与基金投资比较

基金投资可能获得更高收益,但同时也承担市场风险。对于养老资金而言,安全性比收益性更重要。该保险产品提供的保证收益和终身给付,更适合作为养老规划的基础配置。

3. 与社保养老金比较

社会养老保险提供的是基本养老保障,替代率通常不足。商业养老年金保险可以作为重要补充,提高退休后生活品质。该产品3.54%的年金领取率,配合社保养老金,能够形成更完善的养老收入体系。

适合人群与配置建议

1. 目标客户群体

临近退休人士:55岁左右的群体,可以通过一次性投入,快速建立养老保障。

有长寿家族史人群:更需要终身收入保障来应对长寿风险。

追求稳定收益的投资者:厌恶风险,偏好确定性的收益模式。

希望简化理财的老年人:产品运作透明,给付稳定,免去投资管理的烦恼。

2. 配置建议

额度配置:建议将养老资产的20-30%配置于此类保证收益型产品,作为养老收入的稳定器。

组合配置:可与其他养老产品(如医疗险、重疾险)形成综合保障方案。

投保时机:越早投保,资金积累时间越长,但临近退休投保更能快速形成保障。

产品优势与注意事项

显著优势:

终身保障:真正实现"活多久,领多久"的养老保障。

安全稳健:保证收益,不受经济周期影响。

双重功能:既提供生存年金,也提供身故保障。

简单透明:利益演示清晰,无复杂条款。

需要注意:

流动性较低:投保后资金锁定,提前退保有损失风险。

初期现金价值低:前几年退保可能损失部分本金。

通胀风险:固定年金给付可能受通货膨胀侵蚀。

长期承诺:需要坚持长期持有才能体现价值。

养老规划的整体建议

基于该产品特性,建议消费者采取以下养老规划策略:

1. 建立多层次养老体系

将养老年金保险作为第三支柱的重要组成部分,与社保养老金(第一支柱)、企业年金(第二支柱)形成互补。建议配置比例为:基础保障占40%,增值型资产占30%,稳健年金保险占30%。

2. 分阶段配置策略

40-50岁:侧重积累型养老产品

50-60岁:逐步转向保证收益型产品

60岁以后:以稳定现金流产品为主

3. 注意通胀保护

可考虑将部分资金配置于与通胀挂钩的养老产品,或选择有分红功能的年金保险,以对抗长期通胀风险。

4. 定期检视调整

每5年对养老规划进行一次全面检视,根据身体状况、经济形势变化适时调整。

未来发展趋势展望

随着老龄化程度加深,养老年金保险市场将呈现以下发展趋势:

1. 产品多样化

未来可能出现更多与护理保险、健康管理服务结合的综合性养老产品。

2. 服务延伸

保险公司可能提供养老社区、医疗服务等增值服务,形成全方位养老解决方案。

3. 政策支持

国家可能通过税收优惠等措施,鼓励个人购买商业养老保险。

4. 科技赋能

区块链、大数据等技术将提升保险服务的便捷性和个性化程度。

结语

这款养老年金保险产品通过其稳健的收益模式、终身给付特性和完善的风险保障,为消费者提供了一种有效的养老规划工具。虽然存在流动性不足等局限性,但其在应对长寿风险、提供稳定收入方面的独特价值不容忽视。在人口老龄化日益严峻的今天,合理配置商业养老年金保险,建立多层次养老保障体系,是每个理性消费者都应该认真考虑的重要课题。

建议消费者在专业顾问的指导下,结合自身实际情况,选择适合自己的养老保险产品,为晚年生活构筑坚实的经济保障。只有这样,才能真正实现"老有所养、老有所依"的美好愿景,享受有品质、有尊严的晚年生活。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号