标题

- 标题

- 内容

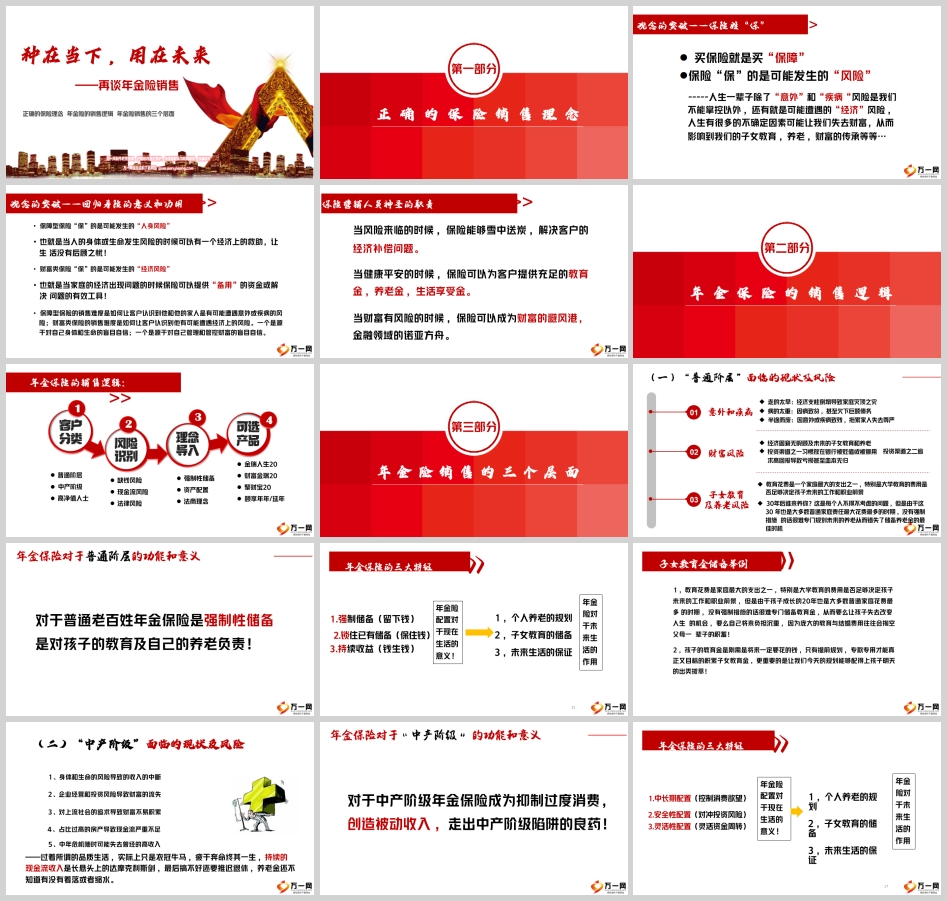

种在当下,用在未来——再谈年金险销售

在当今复杂多变的经济环境下,人们面临着各种各样的风险和不确定性,如意外、疾病、经济波动等。保险作为一种风险管理的工具,其重要性愈发凸显。而年金险作为保险中的重要品类,在保障人们未来生活、实现财富规划等方面发挥着独特的作用。

一、正确的保险销售理念

(一)保险的本质是保障

买保险就是买“保障”,保险“保”的是可能发生的“风险”。人生充满了不确定因素,除了意外和疾病这两种我们难以掌控的风险外,还可能遭遇经济风险。这些风险可能导致我们失去财富,进而影响到子女教育、养老以及财富传承等重要方面。

(二)保障型保险与财富类保险的区分

保障型保险“保”的是可能发生的人身风险,当人的身体或生命出现风险时,能提供经济救助,让人们的生活没有后顾之忧。而财富类保险“保”的是可能发生的经济风险,当家庭经济出现问题时,保险可以提供“备用”资金或解决问题的有效工具。

(三)不同类型保险的销售难度与核心

保障型保险的销售难度在于让客户认识到自己和家人有可能遭遇意外或疾病的风险,这种风险源于人们对自己身体和生命的盲目自信。财富类保险的销售难度则是让客户意识到自己有可能遭遇经济上的风险,这往往是因为人们对自身管理和管控财富的能力过于自信。

(四)回归寿险的意义和功用

当风险来临,保险能够雪中送炭,解决客户的经济补偿问题;当健康平安时,保险可以为客户提供充足的教育金、养老金和生活享受金;当财富有风险时,保险能成为财富的避风港,是金融领域的诺亚方舟。保险营销人员肩负着神圣的职责,就是要帮助客户认识到这些风险,并通过合适的保险产品为客户提供保障。

二、年金保险的销售逻辑

(一)客户分类

年金保险的客户可分为普通阶层、中产阶级和高净值人士。不同阶层的客户在财务状况、风险承受能力和保障需求等方面存在差异,因此需要针对性地推荐适合的年金险产品。

(二)风险识别

客户面临的风险主要包括缺钱风险、现金流风险和法律风险。缺钱风险可能导致无法满足未来的生活需求;现金流风险会影响资金的流动性和稳定性;法律风险则可能涉及财富的传承和分配问题。

(三)理念导入

在销售年金险时,需要向客户导入一些重要的理念,如强制性储备、资产配置和法商理念。强制性储备可以帮助客户养成定期储蓄的习惯,确保未来有足够的资金;资产配置能够合理分配资金,降低风险;法商理念则涉及到财富的传承和法律保障。

(四)产品推荐

针对不同客户的需求,可以推荐不同的年金险产品,如金瑞人生20、财富金瑞20、聚财宝20、颐享年年/延年等。这些产品具有不同的特点和优势,能够满足客户在教育金储备、养老金规划、财富传承等方面的需求。

三、年金险销售的三个层面

(一)普通阶层

面临的现状及风险

普通阶层面临着诸多风险,如经济支柱倒塌、因病致贫、因意外或疾病致残等。这些风险可能导致家庭经济陷入困境,影响子女教育和养老规划。此外,普通家庭在子女成长过程中,教育费用是一大支出,若没有提前规划,可能会面临资金不足的问题。

年金保险的功能和意义

对于普通老百姓来说,年金保险是强制性储备的有效方式,能够帮助他们为孩子的教育和自己的养老负责。年金保险具有强制储备、锁住已有储备和持续收益三大特征。通过强制储备,可以确保留下足够的资金;锁住已有储备能够保住现有的财富;持续收益则可以实现钱生钱,为未来的生活提供保障。

产品案例

以赵先生为例,30岁上班族,年收入20万,已有基础保障。他每年强制储备2万,10年交,累计交费20万。该方案为他提供了一笔随时可领取的应急金,百年后还能为孩子留下346万的爱,若第15个保单末发生特定轻症,百年后可为孩子留下651万的爱。通过利益测算演示,客户可以根据不同时期需求灵活领取,满足创业财富增值期、稳健财富增值期、子女教育等不同时期的需求。

(二)中产阶级

面临的现状及风险

中产阶级虽然拥有一定的财富,但也面临着过度消费、投资风险等问题。他们可能会因为追求高品质的生活而过度消费,透支未来的资金;在投资过程中,可能会因为追求短期高收益而忽视风险,导致财富流失。此外,中年危机也可能使他们失去曾经的高收入,影响未来的生活。

年金保险的功能和意义

对于中产阶级来说,年金保险是抑制过度消费、创造被动收入、走出中产阶级陷阱的良药。它具有中长期配置、安全性配置和灵活性配置的特点。通过中长期配置,可以控制消费欲望;安全性配置能够对冲投资风险;灵活性配置则可以满足资金周转的需求。

产品案例

以赵先生为例,30岁企业主,年收入100万,有风险投资项目。他年交20万,10年交,累计交费200万。该方案为他提供了稳健的现金流,能够应对生活和事业的风险,保证资产安全,实现被动收入,保障家庭品质生活。通过利益测算演示,客户可以根据不同时期需求灵活配置,满足创业财富增值期、稳健财富增值期等不同时期的需求。

(三)高净值人士

面临的现状及风险

高净值客户通常具有复杂的家庭结构,多数企业主存在家企不分、债务问题,担心子女婚姻不稳定导致财产分割,法定分配方式可能违背主观意愿。他们虽然拥有雄厚的资产,但也面临着财富保全和传承的难题。

年金保险的功能和意义

对于高净值人士来说,年金保险既能起到财富保全的作用,又能提供稳定的现金流,是未来养老、子女教育、高品质生活的必要保证。年金险的法律属性为财富的保全与传承提供了有效的解决方法。

产品案例

以赵先生为例,50岁企业主,年收入1000万,有完善的人身保障。他年交100万,3年交,累计交费300万。该方案为夫妻养老的品质生活建立了充分保障,为子女建立了充足的教育金、婚嫁金和创业金,并逐步将家庭资产转移到子女身上。通过利益测算演示,客户可以根据不同时期需求灵活配置,满足子女教育、稳健财富增值期等不同时期的需求。

四、总结

在人生的旅途中,我们无法预知未来会面临哪些风险和挑战。年金险作为一种重要的保险产品,能够帮助我们在当下种下保障和财富的种子,为未来的生活提供保障。无论是普通阶层、中产阶级还是高净值人士,都可以通过合理配置年金险,实现教育金储备、养老金规划、财富传承等目标。保险营销人员应秉持正确的保险销售理念,深入了解客户的需求和风险,运用科学的销售逻辑,从不同层面为客户提供合适的年金险产品和方案,让客户无论享受当下,都能留一笔钱到将来用,有一笔安全的钱做生活的诺亚方舟。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号