标题

- 标题

- 内容

迎接大财富管理时代:家庭财富管理与资产传承的新机遇

引言

随着中国经济的持续发展和人民生活水平的显著提高,家庭财富积累达到了前所未有的高度。党的十九大和二十大报告明确提出“高质量发展”的核心战略,标志着中国经济已由高速增长阶段转向高质量发展阶段。在这一背景下,家庭财富管理与资产传承成为越来越多高净值家庭关注的焦点。如何实现财富的保值增值、规避风险并实现有效传承,已成为新时代的重要课题。

第一部分:中国经济高质量发展与财富积累

1.1 从高速增长到高质量发展

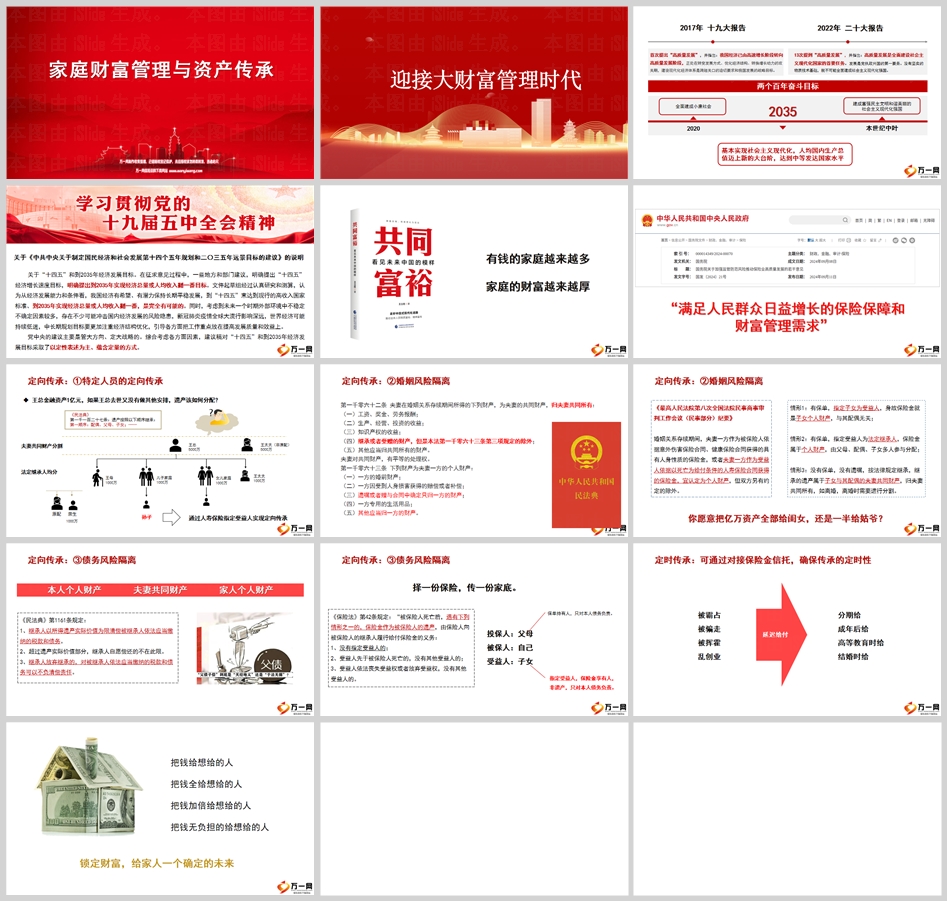

2017年,党的十九大报告首次提出“高质量发展”概念,指出中国经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期。2022年,党的二十大报告13次提到“高质量发展”,并强调其作为全面建设社会主义现代化国家首要任务的地位。这一转变不仅体现了经济发展阶段的升级,也为家庭财富管理提供了宏观背景和政策支持。

1.2 两个百年奋斗目标与经济发展前景

中国设定了两个百年奋斗目标:2020年全面建成小康社会,2035年基本实现社会主义现代化,到本世纪中叶建成富强民主文明和谐美丽的社会主义现代化强国。《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》进一步明确,到2035年实现经济总量或人均收入翻一番是完全有可能的。这一目标为家庭财富的长期增长提供了坚实的经济基础。

1.3 家庭财富的增长与结构变化

随着经济总量的扩大和居民收入的提高,有钱的家庭越来越多,家庭的财富越来越厚。高净值家庭的数量和资产规模持续增长,财富管理需求也从简单的储蓄和投资转向多元化、专业化的综合财富规划。保险、信托、基金等金融工具成为家庭财富管理的重要组成部分。

第二部分:家庭财富管理的核心挑战

2.1 遗产分配的法律风险

根据《民法典》第一千一百二十七条,遗产按照法定顺序继承,第一顺序为配偶、父母、子女。在没有遗嘱或其他安排的情况下,遗产将按法定继承规则均分。例如,王总拥有1亿元金融资产,若未做任何安排,其遗产分配可能导致家庭矛盾和法律纠纷。夫妻共同财产分割后,剩余部分由法定继承人均分,可能包括非原配配偶、子女、父母等多方参与分配,复杂程度高。

2.2 婚姻风险对财富的冲击

婚姻风险是家庭财富管理中不可忽视的因素。根据《民法典》第一千零六十二条和第一千零六十三条,夫妻共同财产与个人财产的界定直接影响财富的归属。若未通过保险或信托等工具进行安排,子女继承的遗产可能成为其夫妻共同财产,离婚时面临分割风险。

2.3 债务风险的传导效应

《民法典》第1161条规定,继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。这意味着,若被继承人存在未清偿债务,继承人可能面临债务追偿的风险。通过保险指定受益人,可以实现债务风险的有效隔离。

第三部分:保险在财富管理与传承中的作用

3.1 定向传承:确保财富传给特定人员

人寿保险通过指定受益人,可以实现财富的定向传承。例如,父母作为投保人,子女作为受益人,身故保险金直接归属子女,避免法定继承的复杂程序和潜在纠纷。此外,保险金不属于遗产范围,不受债务清偿影响,确保财富完整传递。

3.2 婚姻风险隔离:保护子女个人财产

通过保单指定子女为受益人,身故保险金属于子女个人财产,与其配偶无关。若未指定受益人,保险金可能作为遗产由多人分配,甚至成为夫妻共同财产。最高人民法院的相关纪要进一步明确,以死亡为给付条件的人寿保险金宜认定为个人财产。

3.3 债务风险隔离:规避债务追偿

《保险法》第42条规定,指定受益人的保险金不属于遗产,无需用于清偿被保险人生前债务。这意味着,通过合理设计保单结构,可以实现财富与债务的有效隔离,保障受益人的权益。

第四部分:保险金信托:定时传承与精细化管理的工具

4.1 定时传承的需求与实现

对于希望分期给付财富的家庭,保险金信托提供了理想的解决方案。通过对接信托计划,保险金可以按约定条件分期支付给受益人,例如成年后、高等教育时、结婚时等关键人生阶段。这种方式避免了财富一次性给付可能带来的挥霍、骗局或创业失败风险。

4.2 保险金信托的优势

保险金信托结合了保险的风险保障功能和信托的灵活分配能力,具有以下优势:

精准分配:根据委托人意愿设定分配条件,确保财富用于特定用途。

风险隔离:信托财产独立于委托人和受益人的其他资产,免受债务和婚姻风险影响。

税务优化:通过合理的结构设计,降低遗产税和所得税负担。

4.3 实际应用案例

以王总为例,若其通过购买人寿保险并对接保险金信托,可以实现以下目标:

身故保险金直接进入信托账户,避免法定继承程序。

信托计划约定,保险金分期支付给子女,用于教育、婚姻等特定用途。

信托财产独立于王总生前债务,确保子女权益不受影响。

第五部分:大财富管理时代的策略与建议

5.1 多元化配置与风险分散

家庭财富管理应注重资产配置的多元化和风险分散。除了传统的储蓄和房地产,保险、信托、基金等金融工具应成为财富组合的重要组成部分。通过多元化配置,可以降低单一市场风险,实现财富的长期稳健增长。

5.2 专业规划与法律支持

财富管理涉及复杂的法律和税务问题,建议家庭寻求专业财富管理机构和法律顾问的支持。通过制定全面的财富规划方案,可以有效规避风险,实现财富的保值增值和顺利传承。

5.3 科技赋能与数字化转型

随着科技的发展,数字化财富管理工具正在普及。家庭可以通过智能投顾、区块链信托等新技术,提升财富管理的效率和透明度。同时,数字化工具也有助于实时监控资产状况,及时调整策略。

结语

中国正在进入一个大财富管理时代,家庭财富的积累与管理成为高质量发展的重要组成部分。通过保险、信托等工具,家庭可以实现财富的定向传承、风险隔离和定时分配,确保财富传递的精准性和安全性。未来,随着政策的进一步完善和市场的成熟,家庭财富管理将更加专业化、多元化,为中国经济的可持续发展注入新的活力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号