标题

- 标题

- 内容

大富翁减保测算:灵活规划,优化保障与收益

在保险规划的过程中,减保是一种常见的操作,它允许客户根据自身需求和经济状况的变化,对已有的保险合同进行调整。大富翁减保测算为我们提供了一个清晰的视角,帮助我们理解在不同年龄阶段进行减保时,保险合同的各项利益如何变化,从而做出更加合理的规划决策。

一、减保的基本概念与意义

减保,即减少保险合同的保险金额,相应地,客户需要支付的保费也会减少。对于客户而言,减保可以减轻保费负担,释放资金用于其他用途,如投资、消费或应对突发的资金需求。同时,减保后的保险合同依然有效,客户依然享有相应的保障和收益,只是保障额度有所降低。

在实际操作中,减保通常适用于以下几种情况:一是客户经济状况发生变化,如收入减少、财务压力增大,难以维持原有的保费支出;二是客户保障需求发生变化,如家庭结构变化、生活阶段转变,原有的保障额度不再适用;三是客户希望通过减保,将资金用于其他更有利的投资渠道,以实现更高的收益。

二、大富翁减保测算的详细分析

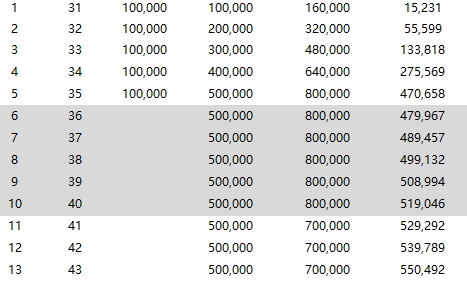

从提供的数据中,我们可以看到,随着被保险人年龄的增长,减保取现金额逐渐增加,而保证利益(减保后)和保单总利益(减保后)则呈现出不同的变化趋势。

在31岁至34岁这个阶段,减保取现金额相对较低,分别为15,231元、55,599元、133,818元和275,569元。此时,保证利益(减保后)保持稳定,均为160,000元、320,000元、480,000元和640,000元,而保单总利益(减保后)则略有增加,分别为160,214元、321,212元、483,593元和647,915元。这表明,在这个年龄段进行减保,虽然可以获取一定的现金价值,但对整体的保障额度影响较小,客户依然能够保持相对较高的保障水平。

进入35岁至40岁这个阶段,减保取现金额大幅上升,从470,658元增加至519,046元。与此同时,保证利益(减保后)依然保持稳定,为800,000元,而保单总利益(减保后)也相应增加,从814,596元增至845,224元。这说明,在这个年龄段,客户通过减保可以获得更多的现金价值,同时保障额度依然充足,能够满足家庭的保障需求。

到了41岁至55岁这个阶段,减保取现金额继续增加,但保证利益(减保后)开始有所下降,从700,000元降至700,000元,再降至700,000元。尽管如此,保单总利益(减保后)依然保持在较高水平,从752,258元增至891,817元。这表明,在这个年龄段,客户在获取大量现金价值的同时,虽然保障额度有所降低,但整体的保险利益仍然较为可观。

最后,在56岁至61岁这个阶段,减保取现金额与保单总利益(减保后)相等,均为916,392元、944,731元、973,953元、1,004,082元、1,035,151元和1,067,189元。这意味着,在这个年龄段进行减保,客户可以完全取出现金价值,而保单的保障功能也随之终止。

三、减保的策略与建议

根据大富翁减保测算的数据,我们可以得出以下几点减保策略与建议:

1. 年轻阶段:谨慎减保,保持充足保障

对于31岁至34岁的年轻客户来说,正处于事业起步和家庭组建的关键时期,保障需求相对较高。此时,应谨慎对待减保操作,尽量保持充足的保障额度,以应对可能的风险。如果确实需要减保,应优先考虑将资金用于紧急备用金、子女教育基金等必要支出,而非高风险投资。

2. 中年阶段:平衡保障与收益,灵活调整

35岁至40岁的中年客户,事业和家庭相对稳定,但同时也面临着子女教育、父母养老等多重经济压力。在这个阶段,可以根据自身的财务状况和保障需求,适当进行减保,获取部分现金价值用于应对当前的资金需求。同时,也要注意保持一定的保障额度,以应对未来可能出现的风险。此外,可以考虑将部分减保资金用于稳健的投资渠道,如定期存款、债券等,以实现资金的保值增值。

3. 高龄阶段:合理规划,享受保险利益

41岁至55岁的高龄客户,子女已经成年,家庭责任有所减轻,但自身的健康风险逐渐增加。在这个阶段,应根据自身的健康状况和财务需求,合理规划减保。如果身体状况良好,可以适当降低保障额度,获取更多的现金价值用于养老、旅游等支出;如果身体状况欠佳,应保持较高的保障额度,以应对可能的医疗费用。同时,也可以考虑将减保资金用于购买养老年金保险等产品,进一步提升养老生活的品质。

4. 老年阶段:取现享受,安度晚年

56岁至61岁的老年客户,已经进入退休生活,对保障的需求相对较低。在这个阶段,可以将减保作为一种资金规划工具,将现金价值取出用于日常生活、医疗保健、子女支持等方面,提高晚年生活的幸福感。同时,也要注意合理安排资金,避免过度消费,确保晚年生活的稳定和可持续。

四、总结:减保是保险规划的重要环节

大富翁减保测算为我们提供了一个全面的视角,帮助我们理解在不同年龄阶段进行减保时,保险合同的各项利益如何变化。通过合理的减保规划,客户可以在满足自身保障需求的同时,优化资金的配置和使用,实现保险与理财的有机结合。然而,减保操作也存在一定的风险和不确定性,客户在进行减保时,应充分考虑自身的实际情况和需求,慎重决策,并建议咨询专业的保险顾问,以确保做出最符合自身利益的选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号