标题

- 标题

- 内容

新中产家庭财富风险管理总论

在探讨新中产家庭的财富风险管理时,理解人生收支责任曲线图是至关重要的。这张曲线图概述了一个人从出生到退休,甚至养老期的收支和责任变化,帮助我们识别不同人生阶段的财富风险,并制定相应的风险管理策略。

01 人生收支责任曲线图回顾

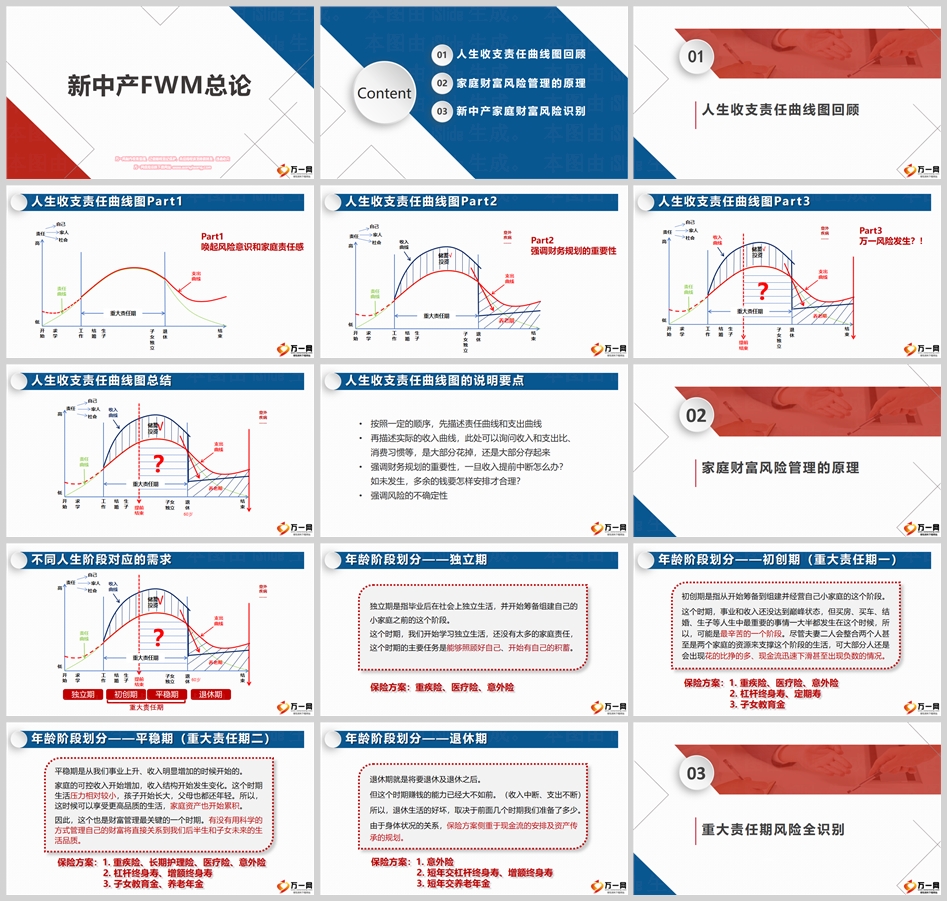

人生收支责任曲线图Part1:重大责任期

在这个时期,个人的责任和支出达到高峰,包括家庭、社会和个人责任。唤起风险意识和家庭责任感是关键。

人生收支责任曲线图Part2:强调财务规划的重要性

强调财务规划的重要性,特别是对于意外和疾病等风险的准备。

人生收支责任曲线图Part3:万一风险发生?!

探讨如果风险发生,如何通过储蓄和投资来应对。

人生收支责任曲线图总结:

强调储蓄和投资的重要性,以及风险的不确定性。

02 家庭财富风险管理的原理

不同人生阶段对应的需求:

独立期:毕业后开始独立生活,主要任务是照顾好自己并开始积蓄。保险方案包括重疾险、医疗险、意外险。

初创期(重大责任期一):组建并经营自己的小家庭,可能是最辛苦的阶段。保险方案包括重疾险、医疗险、意外险、杠杆终身寿、定期寿、子女教育金。

平稳期(重大责任期二):事业上升、收入增加,家庭资产开始累积。保险方案包括重疾险、长期护理险、医疗险、意外险、杠杆终身寿、增额终身寿、子女教育金、养老年金。

退休期:赚钱能力下降,退休生活的好坏取决于之前的准备。保险方案包括意外险、短年交杠杆终身寿、增额终身寿、短年交养老年金。

03 重大责任期风险全识别

中产家庭的风险点:

年龄在35-40岁之间,孩子5-10岁,工作稳定,收入尚可,有社保、团险。

中产家庭在重大责任期的风险:

风险发生的太早(走得太早):包括生活费用、教育费用、住房费用、父母孝养、死、残的风险发生、治疗费用、病的风险发生、康复费用、收入损失。

中产家庭在退休期的风险:

活的太久:社会老龄化,养老金不足,需要尽早准备养老金。

退休期的风险解决方案:

养老年金:解决生活开销。

增额寿险:解决资产增值。

结论

新中产家庭在不同的人生阶段面临不同的财富风险。通过理解人生收支责任曲线图,我们可以识别这些风险,并制定相应的风险管理策略。这包括在独立期、初创期、平稳期和退休期的不同保险方案,以确保在面对意外、疾病、教育费用、养老费用等风险时,家庭财富得到妥善保护。通过科学合理的财务规划,新中产家庭可以确保在任何情况下都能维持其生活品质,实现财富的稳健增长和传承。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号