标题

- 标题

- 内容

家庭财富管理基础,家庭理财目标,财富管理架构,增额终身寿家族财富管理中的作用,家庭财富管理基础,财富的原始积累,财富的阶段满足,财富的架构搭建,人既是生产者,又是消费者。可是我们作为消费者的时长远远超过作为生产者的时长,因此我们会面临一个问题: 如何利用有限的劳动收入,来满足家庭整个生命周期的消费需求? 当然,这个问题,并非无解。解决该问题的方式就是进行科学化、系统化的家庭财富管理,从而将有限的劳动收入转化为可持续性的资产性收入财富的原始积累,财富的原始积累处决于三要素:赚钱能力

理财的智慧,健康的身体,解决该问题的方式就是进行科学化、系统化的家庭财富管理,从而将有限的劳动收入转化为可持续性的资产性收入

财富的阶段满足,具体来说, 家庭财富管理就是指根据家庭风险偏好、财务状况以及短中长期的财富管理目标,将家庭财产进行合理地配置,管理好整个家庭生命周期中的流动性,以实现家庭财产的有效利用,满足人生各阶段的消费需求。人生的三个阶段:1.教育期2.奋斗期3.养老期,财富管理架构,财富的架构搭建,选择适合家庭生命周期阶段的资产配置方式,在家庭资产配置中,要明确目标:要兼顾短、中、长期,不同期限;明确匹配不同风险收益特征的资产类别这样在突然要使用大笔资金时,不会造成短期资金流动性紧张,或者使己长期投资项目的收益性出现亏损的状况

短、中、长期理财目标1)短期理财目标 要兼顾安全性和流动性和收益稳定性,且可以满足家庭短期流动性需求;2)中期和长期理财目标 要充分利用其在资产配置中的时间优势,也要考虑到收益性和风险性较高的相关性,用时间来提升收益以及降低资产配置的风险。财富的架构搭建,所以,我们在选择资产类型时,应充分考虑其 资本增长水平、现金收入情况、风险状况及流动性 ,同时还需关注其 税收支出情况、易管理性及购买成本 。确保自己在最小的风险范围内实现收益最大化。不同类型的资产配置在资产配置中要实现资产的多元化,权衡在各大类资产之间进行风险分散,主要可以考虑 现金类资产、固定收益证券、基金类、海外资产 等资产类型:

1)现金类资产主要是 满足家庭对资金流动性的需求,但是收益性较低;

2)固定收益证券一般 能获取高于现金类资产的回报率,有较强的流动性,且波动性较低 ,但其也受到货币市场环境及信用环境的影响,同时也可能出现购买力风险3)基金类是 可以贯穿 各个生命周期的投资品种 ,根据各人生阶段风险的承受力可选择不同的基金类型;4)海外资产类可以 享受海外资产管理市场的红利,还可以对冲汇率风险 ,把握投资机会,海外房产在资产配置方面是不错的选择,但要求专业性较高,建议不懂的不投。

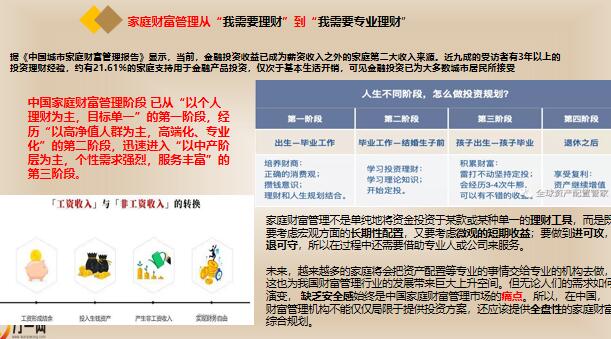

财富的架构搭建多元化的投资组合可以降低投资风险,获取稳健投资收益及持续性的现金流,家庭财富管理从“我需要理财”到“我需要专业理财”据《中国城市家庭财富管理报告》显示,当前,金融投资收益已成为薪资收入之外的家庭第二大收入来源。近九成的受访者有3年以上的投资理财经验,约有21.61%的家庭支持用于金融产品投资,仅次于基本生活开销,可见金融投资已为大多数城市居民所接受,中国家庭财富管理阶段 已从“以个人理财为主,目标单一”的第一阶段,经历“以高净值人群为主,高端化、专业化”的第二阶段,迅速进入“以中产阶层为主,个性需求强烈,服务丰富”的第三阶段。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号