标题

- 标题

- 内容

关于规范金融机构资产管理业务的指导意见。2018年4月27日,央行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”),当前同类资管业务的监管规则和标准不一致,也存在部分业务发展不规范、监管套利、产品多层嵌套、刚性兑付、规避金融监管等问题,资管新规主要目的在于规范金融机构资产管理业务、统一同类资产管理产品监管标准、有效防范和控制金融风险、引导社会资金流向实体经济,更好地支持经济结构调整和转型升级。

资管新规三项核心内容,资管产品打破刚性兑付:银行、信托、证券不允许提供保本保收益的产品,这些金融机构不可垫资,如果出现问题,直接兑付。资管产品明确净值化:不再说预期收益率,只说基准收益率是多少。下一步就是明确提示实际净值是多少,净值会形成亏损,可查询、可赎回。资管产品去杠杆:规定了资管产品杠杆比例上限,禁止各类资管产品的多层嵌套,限制了杠杆的使用范围、降低了杠杆比例。2022年1月1日,资管新规已正式实施!

将拥有1,000万人民币及以上资产的中国家庭定义为“高净值家庭”。截至2019年12月31日,中国的“高净值家庭”数量达到202万户,比上年增加4万户,增加2%;其中拥有千万人民币可投资资产的“高净值家庭”数量达到108万户;拥有亿元人民币资产的“超高净值家庭”数量达到13万户,比上年增加3,000户,增加2.4%,其中拥有亿元人民币可投资资产的“超高净值家庭”数量达到7.7万户;拥有3000万美金的“国际超高净值家庭”数量达到8.6万户,比上年增加2,100户,增加2.5%,其中拥有3000万美金可投资资产的“国际超高净值家庭”数量达到5.4万户。

目前,企业家除了梳理企业资产分离高低风险资产(61%)以外,购买大额寿险(56%)、年金险(42%)已成为保障家庭资产和家人生活品质的主要方式。大额寿险有保障财富传承、优化资产的作用,在企业发生资金风险时,规避债权,使资金更安全,保障自己和家人生活资金来源。储蓄型保险则更为灵活,按照约定年限缴费后,在需要时即可用于子女教育的持续资金支持,也可以在年老后作为养老金的补充。

也同样作用于高净值人群的投资行为。尤其在个人和家庭资产的投资上,相比几年前会更加谨慎。尤其对于有过投资失败经验的企业家们来讲“求稳”成为首要追求。婚姻和家庭也是影响高净值人群投资心态的重要因素之一,家庭责任感,尤其是对下一代养育的责任感,加强了其对投资的谨慎态度。与此同时,保守的投资项目所带来的收益被认为没有发挥好财富的真正价值,因此缺乏优质、可信赖的投资渠道是企业家们普遍面临的问题。

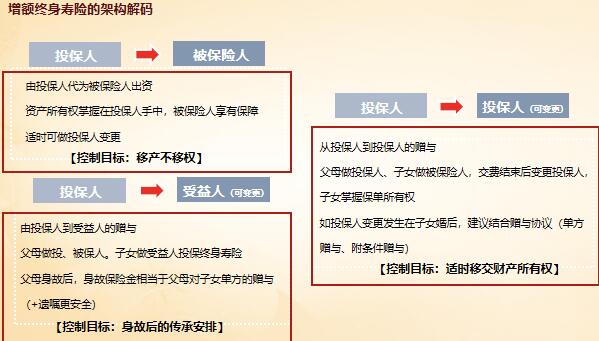

1.交费期内未完成交费义务或退保会有损失,制约赠与方(投保人)履行义务。2.通常增额终身寿产品设计现金价值很高,投保人对现价的处置权使得投保人对该类产品的控制权远超年金险。生存享有保额保障,以生命作为该保单增值载体,对投保人使用现价值有一定制约作用,对变更受益人有制约力保有保单财富传承人的权利,但其身份收到投保人和别保险人的制约。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号