标题

- 标题

- 内容

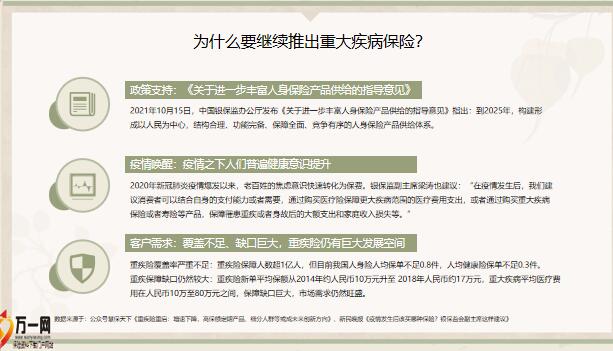

2021年10月15日,中国银保监办公厅发布《关于进一步丰富人身保险产品供给的指导意见》指出:到2025年,构建形成以人民为中心,结构合理、功能完备、保障全面、竞争有序的人身保险产品供给体系。政策支持:《关于进一步丰富人身保险产品供给的指导意见》客户需求:覆盖不足、缺口巨大,重疾险仍有巨大发展空间,重疾险覆盖率严重不足:重疾险保障人数超1亿人,但目前我国人身险人均保单不足0.8件,人均健康险保单不足0.3件。重疾保障缺口仍然较大:重疾险新单平均保额从2014年约人民币10万元升至 2018年人民币约17万元,重大疾病平均医疗费用在人民币10万至80万元之间,保障缺口巨大,市场需求仍然旺盛。2020年新冠肺炎疫情爆发以来,老百姓的焦虑意识快速转化为保费。银保监副主席梁涛也建议:“在疫情发生后,我们建议消费者可以结合自身的支付能力或者需要,通过购买医疗险保障更大疾病范围的医疗费用支出,或者通过购买重大疾病保险或者寿险等产品,保障罹患重疾或者身故后的大额支出和家庭收入损失等。”

疫情唤醒:疫情之下人们普遍健康意识提升为什么要继续推出重大疾病保险?数据来源于:公众号慧保天下《重疾险重启:增速下降,高保额定期产品、细分人群等或成未来创新方向》、新民晚报《疫情发生后该买哪种保险?银保监会副主席这样建议》分类调整:新规后疾病划分标准明确,部分疾病从重疾中剔除2021年初重疾新规的出台,疾病划分标准更加明确,部分疾病从原有“重疾”目录中被剔除,变为中症/轻症,提升了重疾险的销售难度 ;新规后重大疾病保险市场现状,产品趋同:多倍赔付责任成“标配”,产品设计大同小异,当前市场产品同质化、竞争点集中,重疾品牌线升级路径,基本也大同小异,主要表现为:形态多为终身重疾,病种尽可能最大化,均具备重疾/中症/轻症多次赔付及保费豁免,价格差别不大。

客户需要什么样的重大疾病保险?专注于重疾最核心的功能价值,让客户 “把钱花在刀刃上”。其他非刚性的需求,可以由客户自主选择,为不同需求的客户群体提供性价比更高、选择性更多的定制化的重大疾病保障计划。消费型重疾险一直是客户的心理负担,一旦没有疾病风险发生,就觉得亏了,钱白交了。当前返还型重疾广义上分为两类,一类是含身故保障(新规前大部分重疾为此类形态);一类是定期重疾险+两全保险,保障到特定年龄,罹患规定的疾病则可获得给付,无病到期给满期金(由两全保险给付)。以上两种都有一定程度的缺点,或是生前无法实现“给付”,或是到期保障终止,有没有一款更优质的产品呢?身故/全残保险金 18周岁前,主险已交保险费。18周岁后,基本保险金额。注:身故/全残保险金仅给付一项,给付完毕主险(及附加险)合同终止。附加险,首次重大疾病保险金 100种,分6组,首次给付:基本保额、主附险已交保费之和、主附险现价之和三者取大注:给付首次重大疾病保险金后,主附险现金价值均降为零,除附加险可选责任外主附险其他责任均终止。身故/全残保险金 18周岁前,附加险已交保险费;18周岁后,附加险基本保额、主附险已交保费之和、主附险现价之和三者取大减去主险身故/全残保险金。 注:身故/全残保险金仅给付一项,给付完毕主险(及附加险)合同终止。多次重大疾病保险金 第2-6次每次重疾给付基本保险金额,间隔180天 注:保障已承担保险责任的重大疾病所属组别以外的其他组别中的重大疾病,首次重大疾病保费豁免被保险人初次罹患重疾豁免剩余未交主附险保险费

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号