标题

- 标题

- 内容

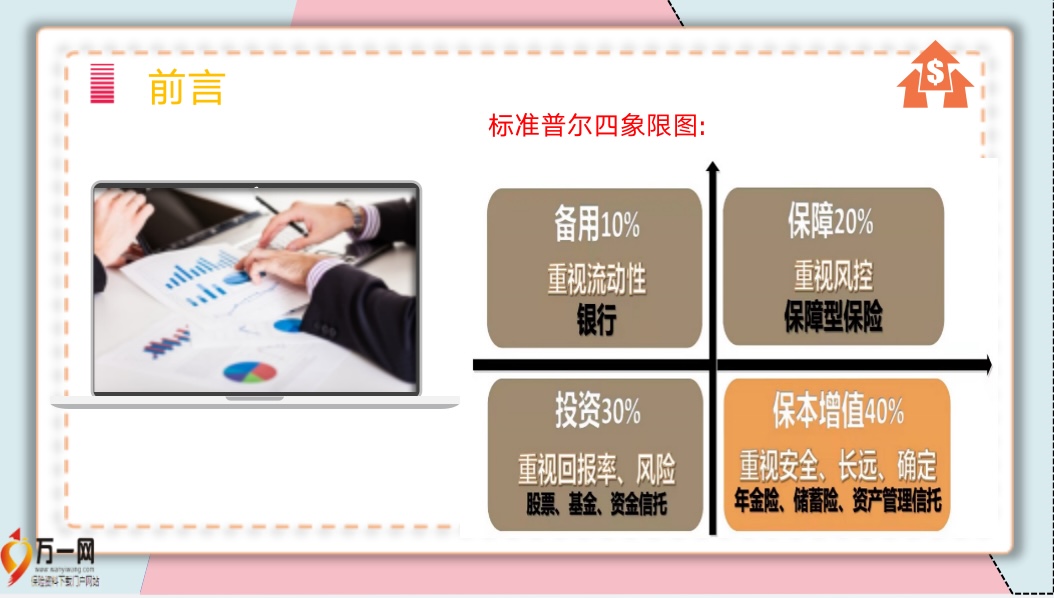

简单介绍下标准普尔:“标准普尔家庭资产象限图”是把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。这四个账户分别是“要用的钱”、“保命的钱”、“生钱的钱”和“保本升值的钱”。这也就是标准普尔四象限。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健地增长。

标准普尔四象限图:标准普尔——理想化资金配置透露出的局限性标准普尔思想标准普尔标准普尔只是一个资产配置的理念,即不要把鸡蛋放到同一个篮子里,但是配置的前提是资金量要足够的大,否则的话虽是巧妇但也难为无米之炊。以基金举例,基金在2020年被推上了风口,到了2021年大家都开始买基金,结果不光亏了,还亏的不少,这说明国家经济的风向标是会变动的。

标准普尔所以为了对冲风险,可能光基金就要配好几支,配一支基金就需要几万块钱甚至更多的资金,之后根据市场的变动,购入的基金有涨也有跌,即使平衡下来可能稍赚,但结果是几十万资金的投入。基金之后要是再配置股票呢?那所需要的资金量就更多了,之后再买点保险,再配点不动产,普通老百姓要准备多少钱才能做到资产配置?

买年金说结论,年金本身就是资产配置。保险合同的射幸性或者说保险产品的杠杆体现在哪些方面?不是说用几万保费换得几千万的身价叫做杠杆,而是用几万保费撬动的整个保险资管市场几十万亿的保险资产。保险资管的资金非常庞大,现在市场上可投资产是20多万个亿,经过保险公司的资本运作之后,变成了如今保险市场上琳琅满目,各式各样的产品。也就相当于买了多少保额的保险,就用了多少钱去撬动了这20万个亿的资金。

这才是保险产品杠杆的真正所在,也因此一个家庭买了年金就叫资产配置,而不是说买了年金再买股票再买基金才叫做资产配置。

年金的资产配置最后的结果是稳定的基础上谋取高收益。保险公司将投资获取的利息给客户,对保险公司来说成本,对客户来说却是收益,比如在产品中约定保底利率是3.5%,之后在资管市场做投资,拉高结算收益,这是保险资管最后的资产配置的结果。这个结果会让消费者感到很舒服,可以享受更高结算收益,所以说这个就是资产配置。

资产配置同时基金也是资产配置,但基金一般是用来搭配股票(基金是股票的综合体)。

我国老百姓的资产配置可以是基金加年金。美国的养老金持仓80%都是基金,美国的养老金并不是专门来买股票的,这也是为了稳定性,相当于美国人靠基金去养老。年金就是放弃选择权的基金

年金就是放弃选择权的基金市场发展到现在,作为普通老百姓来讲很难做到面面俱到,了解各行各业,并从7000多支基金当中挑选出几支排名靠前的去购买。最后就是大家不会去选择了,或者没法选择了,就放弃了选择权,将选择权交给了保险公司。我们来看年金的产品特性:本金非常稳定,并且在此基础上会有一些收益,这个收益会高于银行存款,并且能做到抵御通胀。满足了这些条件,那么剩下的盈利空间当然是越多越好。所以从这个角度来看,年金就是放弃了选择权的基金。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号