标题

- 标题

- 内容

(闲置资金管理工具)身故保障是因为绝对安全。2、卖多卖少根据您未来的资金需要结合现在的支付能力自主决定。3、买长买短(缴费期)上我们建议您选择10年缴费期,为将来的支出储备同样资金,长期缴费会缓解您的缴费压力,会让您占一个资金价值的便宜。(怎么讲呢?)4、投保不是消费,而是构建了源源不断产生的两类被动收入,即写进合同的“生存类保险金”,你可以理解为可计算的固定收益;5、这两类现金流您可以当年领取,但您的初心如果是为未来积累储备长期资产或者建立长期的安全资产,就应让他们自动进入万能账户进入复利增值的模式,否则就失去了购买这份保险计划的意义,还不如就简单方便存在银行。

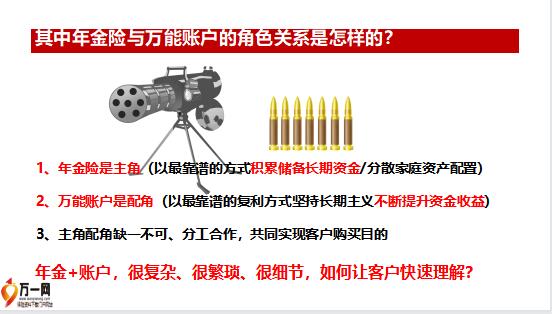

6、年金保险计划的神奇魅力是从年金险产生的两类现金流进入万能账户之后开始的,它让我们的家庭保险金融资产进入 “保险箱”、外挂 “放大器”、形成“提款机”,建立了大笔支出的“战略预备队”,拥有了“闲置资金管理的最佳工具”……7、投保人保费豁免使“保险姓保”的政策要求完美体现,也是购买其他任何资产都没有的特殊价值。没有观点引领的产品讲解就是令客户头大的细节铺陈观点是灵魂,细节是骨架与血肉其中年金险与万能账户的角色关系是怎样的?带着七个核心观点讲产品,牵引客户关注与兴趣,以上7个核心,是销售人员理解年金保险计划的关键节点,以7个核心观点带动各个内部板块的介绍,实质上起到了提纲挈领、牵引客户关注、激发客户兴趣的作用,避免讲述者陷于细节、听讲者一头雾水的风险。带着七个核心观点讲产品。

牵引客户关注与兴趣站在保险公司的角度看:年金保险计划是为客户提供管理家庭财富的可选工具,站在保险客户的角度看:选择该计划是委托专业机构管理(部分)家庭财富的行为福临门年金保险计划的本质与价值是什么?跳出条款看产品福临门年金保险计划怎样参与客户家庭资产的管理?福临门年金保险计划具有五大财富管理功能资产规划夏先生规划了孩子一生的被动收入(现金流)1、夏先生知道为什么需要这种被动收入,以及可用于什么?2、这些收入何时产生?有多少?(可计算的部分:112.26万元,可预期的万能账户增值部分:30年不低于191万、40年不低于257万、50年不低于346万)3、这些收入从哪里来?怎么来?4、夏先生为此要做出的准备是什么。

5、万一夏先生自己出了问题(身故或高残)影响这个安排吗?人寿保险是以国家法律为后盾、以行政监管为保障的安全级别最高的资产形态!初为人父的公司高管夏先生为零岁的小夏投保福临门年金保险计划,选择每年交费10万元,选择交费10年。福临门年金保险计划的五大功能及其实现方式(二)夏先生的投保行为使这部分家庭金融资产获得绝对安全1、法律保证,夏先生不担心保险公司的经营失败甚至破产倒闭2、合同保护:本金安全(10年超本金、万能账户收益保底)3、公司保驾:这笔资金不会因泰先生人生失败而灭失或减值年金保险计划的增值模式,是在绝对没有亏本风险的前提下的,持续、稳健、复利增值模式是“以时间换空间”的“长期主义”财富管理策略,客户获得的是“无风险收益”有别于冒着风险赚大钱、赚快钱的投资理财初为人父的公司高管夏先生为零岁的小夏投保福临门年金保险计划。

选择每年交费10万元,选择交费10年。福临门年金保险计划的五大功能及其实现方式(三)夏先生使这部分家庭金融资产进入了持续、稳健、复利的增值模式1、第6年开始源源不断14年可计算的持续性被动收益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号