标题

- 标题

- 内容

信泰如意悦享年年年金保险利益演示解析:一份跨越生命周期的现金流规划工具

在老龄化社会背景下,“养老安全垫”“终身现金流”成为家庭财富规划的核心需求。年金保险作为典型的“长期储蓄+定向分配”工具,因其“活到老、领到老”的特性,成为许多人锁定长期收益的选择。本文以信泰如意悦享年年年金保险的利益演示数据为基础,结合保单年度、年龄、保费、生存年金、身故保险金及现金价值等核心指标,解析其收益逻辑与功能价值。

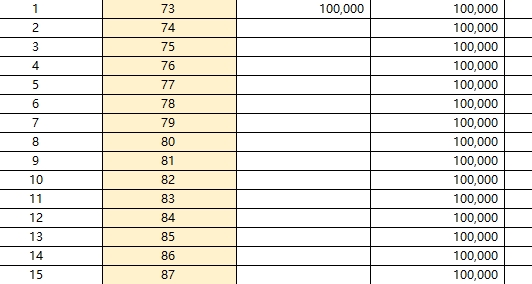

一、产品基础:缴费期与保障期的“时间契约”

从表格可见,信泰如意悦享年金的缴费期为3年(保单年度1-3年),每年缴纳10万元,累计已交保费30万元。这一设计符合“短期投入、长期回报”的年金险特征——通过3年资金沉淀,开启终身现金流规划。

缴费期内(第1-3年),生存年金、身故保险金与现金价值的表现各有特点:

生存年金:缴费期内无年金领取(标注为“-”),说明该阶段资金主要用于积累,为后续给付储备“弹药”;

身故保险金:前3年身故赔付等于已交保费(10万元),体现“投保人身故,家人可获本金补偿”的基础保障;

现金价值:逐年递增,第3年末达94,356元,超过已交保费的30%(30万×31.45%),说明资金并非“锁死”,早期退保仍可保留部分收益。

二、收益兑现:从“积累期”到“给付期”的平滑过渡

从第4保单年度(被保人76岁)开始,产品进入“给付期”,生存年金、身故保险金与现金价值呈现不同趋势,核心逻辑围绕“终身领取+资产增值”展开。

1. 生存年金:终身递增,对抗长寿风险

第4年末,生存年金首次给付101,468元,此后逐年递增,至第15年末(被保人87岁)达到峰值108,197元,之后缓慢下降(第32年末为101,899元)。这一设计打破了传统年金“固定领取”的局限,通过“前期递增、后期稳定”的模式,既匹配了老年阶段医疗、护理等支出增加的需求,又通过“峰值后缓降”平衡了资金池的可持续性。

值得注意的是,表格特别提示“生存年金不包含当年应给付金额”,意味着实际领取需以保单年度末的数值为准,避免因“提前领取”导致后续收益波动。

2. 身故保险金:保障覆盖全生命周期

身故保险金在第4年末增至101,468元(略高于已交保费),之后随生存年金的增长同步攀升,至第15年末达105,398元,后期稳定在100万-103万区间(如第32年末为100,032元)。这一趋势表明,即使被保人存活至高龄,身故保险金仍能为家人提供可观的经济支持,实现了“生前领钱、身后留爱”的双重功能。

3. 现金价值:退保或贷款的“灵活筹码”

现金价值(退保金)在第3年末为94,356元,之后持续增长,至第15年末达103,547元,后期与生存年金趋近(如第32年末为99,100元)。现金价值的存在,赋予了保单“应急流动性”——若家庭急需资金,可通过退保或保单贷款提取部分现金价值(需注意贷款额度通常为现金价值的80%)。

三、数据背后的“确定性”与“注意事项”

表格中所有数值均为“实际取整”结果,与真实数值可能存在微小差异,这是保险利益演示的常规操作,旨在帮助客户直观理解收益逻辑。需特别关注以下几点:

假设条件:演示基于“未发生基本保额变更、无保单贷款、无欠交保费”的理想状态,实际收益可能因保单贷款、减保等操作受到影响;

长期规划属性:年金险的核心优势在于“跨周期锁定收益”,短期(如前5年)现金价值低于已交保费属正常现象,需以长期(10年以上)视角评估;

功能适配性:若追求“快速回本”,此类产品可能不适用;若需“终身稳定现金流”或“资产传承”,其“终身领取+身故保障”的组合则具备明显优势。

结语:年金险的本质是“用现在的确定性,对抗未来的不确定性”

信泰如意悦享年年年金保险的利益演示,清晰展现了“短期缴费-终身领取”的运作逻辑:通过3年资金积累,构建一条从76岁至102岁的“现金流河流”,既满足老年阶段的生活开支、医疗需求,又通过身故保险金实现财富代际传承。其收益虽非“高收益”,但胜在“稳定、确定、长期”,是家庭资产配置中抵御长寿风险、平衡财富风险的重要工具。

对于投资者而言,理解表格中的每一组数据,本质上是理解“时间复利”与“契约承诺”的价值——用今天的规划,为明天的自己,留一份从容的底气。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号