标题

- 标题

- 内容

万能险:稳健增值与灵活规划的理财选择

在当前复杂多变的经济环境下,寻找一种既能保障资金安全又能实现稳健增值的理财方式,成为众多投资者的迫切需求。万能险作为一种兼具保险保障和投资理财功能的金融产品,凭借其独特的优势,逐渐受到市场的关注和青睐。

一、万能险简介

万能险是一种介于传统寿险和投资型保险之间的保险产品。它具有以下显著特点:

(一)保费缴纳灵活

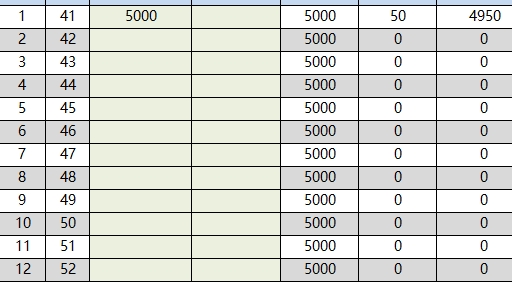

万能险允许投保人根据自己的经济状况和需求,灵活选择缴费方式和缴费金额。例如,投保人可以选择一次性趸交保费,也可以选择分期缴费。在本案例中,投保人在保单年度1时趸交了5000元保险费,这种灵活的缴费方式为投保人提供了更多的资金安排选择。

(二)保障与投资并重

万能险不仅提供基本的身故保障,还设有万能账户,用于投资增值。投保人可以根据自己的风险承受能力和投资目标,将部分保费存入万能账户,享受复利增长带来的收益。在本案例中,投保人将5000元保费存入万能账户,初始费用为50元,进入万能账户的价值为4950元。

(三)收益稳健且有保障

万能险的收益主要来源于万能账户的投资收益。保险公司会根据市场情况和投资策略,为万能账户设定一个最低保证利率,确保投保人的资金安全。在本案例中,最低保证利率为1.5%,而用于万能结息利益演示的假设结算利率为3.25%。这意味着在最低保证利率下,投保人的账户价值仍能实现稳健增长,而在较高的结算利率下,账户价值的增长将更为显著。

二、万能险的优势

(一)稳健增值

万能险的万能账户具有复利增长的特点,能够实现资金的长期稳健增值。在本案例中,假设结算利率为3.25%,投保人在保单年度10时,账户价值可达6804.1元,到保单年度48时,账户价值可达22937.9元。这种复利增长方式,随着时间的推移,能够为投保人积累可观的财富。

(二)资金流动性强

万能险允许投保人在一定条件下部分领取账户价值,满足临时资金需求。在本案例中,投保人在保单年度6时部分领取了17元,实际到手金额为17元,从账户中扣除的金额为17元。这种灵活的资金领取方式,为投保人提供了较高的资金流动性,确保在需要时能够及时获得资金支持。

(三)风险保障全面

万能险不仅提供投资增值功能,还具有全面的风险保障。在本案例中,投保人在保单年度1时,风险保险费为4.0元,随着年龄的增长,风险保险费会有所变化。这种风险保障机制,确保了投保人在享受投资收益的同时,还能获得身故等风险的保障。

三、万能险在个人财富管理中的作用

(一)养老规划

万能险的长期稳健增值特点,使其成为养老规划的理想选择。投保人可以通过定期存入保费,积累养老金,确保在退休后能够获得稳定的资金支持。在本案例中,投保人在保单年度48时,账户价值已达22937.9元,这笔资金可以作为养老生活的补充,提升养老生活的品质。

(二)教育金储备

对于有子女的家庭,万能险也可以作为教育金储备的工具。投保人可以根据子女的教育规划,定期存入保费,确保在子女上学时能够有足够的资金支持。在本案例中,投保人可以通过灵活的缴费方式,为子女的教育储备资金。

(三)资产传承

万能险的身故保障功能,使其成为资产传承的有效工具。投保人可以通过指定受益人,确保在身故后资产能够按照自己的意愿进行传承。在本案例中,投保人在保单年度1时,身故给付金额为8000.0元,随着时间的推移,身故给付金额会有所变化,但始终能够为受益人提供一定的资金保障。

四、案例分析

以一位41岁的投保人为例,他在保单年度1时趸交了5000元保险费,进入万能账户的价值为4950元。在最低保证利率1.5%的情况下,保单年度10时,账户价值为5723.3元,身故给付金额为7000.0元;而在假设结算利率3.25%的情况下,保单年度10时,账户价值为6804.1元,身故给付金额为7000.0元。随着时间的推移,账户价值和身故给付金额均会持续增长。

在保单年度6时,投保人部分领取了17元,实际到手金额为17元,从账户中扣除的金额为17元。这种灵活的资金领取方式,为投保人提供了较高的资金流动性,确保在需要时能够及时获得资金支持。

五、总结

万能险作为一种兼具保险保障和投资理财功能的金融产品,凭借其保费缴纳灵活、收益稳健且有保障、资金流动性强以及风险保障全面等优势,成为个人财富管理中的重要工具。无论是养老规划、教育金储备还是资产传承,万能险都能提供有效的解决方案。在选择万能险时,投资者应根据自己的经济状况、风险承受能力和投资目标,合理规划保费缴纳和资金领取,确保实现财富的稳健增值和风险的有效保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号