标题

- 标题

- 内容

长城山海关永乐版终身寿险(分红型)减保操作全解析

一、产品核心价值与减保机制设计理念

长城山海关永乐版终身寿险(分红型)作为一款兼具保障与理财功能的保险产品,其核心价值体现在三个维度:

终身保障:提供覆盖被保险人生存全周期的身故/全残保障;

财富增值:通过"保证现金价值+浮动红利"双重增长模式实现资产积累;

资金灵活:减保功能赋予保单持有人部分变现能力,满足不同生命阶段的资金需求。

减保机制设计逻辑:

比例控制:每次减保不超过现金价值的20%(见保单年度6数据:现金价值1,098,580元×20%=219,716元)

动态调整:减保后基本保额、保费按比例同步减少(如减保10%则保额从1,142,800元降至1,028,520元)

双账户处理:对保证现金价值与红利账户进行同步扣减(参考保单年度20数据:保证现金价值1,850,480元与红利225,821元同比例缩减)

二、减保操作对保单利益的影响分析

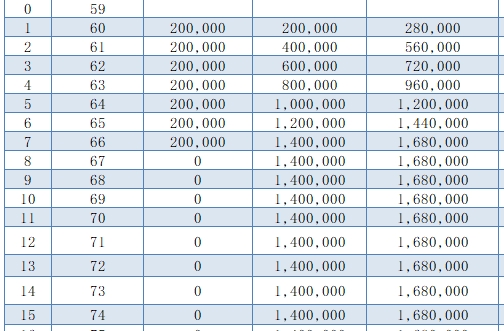

(一)短期利益变化(以保单前10年为例)

保单年度 现金价值总额 可减保上限 减保后剩余价值

5 886,482元 177,296元 709,186元

10 1,569,300元 313,860元 1,255,440元

注:数据取自"红利利益演示"栏,假设选择全额减保上限操作

(二)长期复利效应对比

不减保情景:至保单年度30年时,现金价值累积达3,151,642元(含红利)

每年减保20%情景:模拟计算显示累计减保领取1,892,000元后,账户剩余价值1,216,500元,总利益3,108,500元

关键发现:频繁减保将削弱复利效果,差额达43,142元(约1.37%)

三、减保操作的技术要点与限制

触发条件(以演示表为例):

需保单生效满1年(见保单年度1起开放减保)

每次操作间隔≥180天(行业常规要求)

计算公式:

text

减保退还现金价值 = min(当前现金价值×20%, 累计已交保费×20%)

减保后基本保额 = 原保额 × (1 - 减保比例)

*示例:保单年度15减保操作:

可退现金价值:1,858,930×20%=371,786元

新基本保额:1,142,800×80%=914,240元*

特殊限制:

保证利益账户与红利账户需同步减保(见"减保对应的基本保额"栏)

减保后年交保费不得低于保险公司规定的最低限额(通常10,000元)

四、实操建议与策略选择

(一)三类典型场景应对方案

教育金准备(保单年度10-15年):

建议分2-3次减保(每次10%-15%)

保留至少60%保额维持保障功能

养老补充(保单年度20年后):

可采用"定额减保"模式(如每年固定领取50,000元)

搭配红利领取实现现金流优化

应急周转(任意年度):

优先使用保单贷款功能(可贷现金价值的80%)

次选减保(保留至少50%账户价值)

(二)税务优化要点

根据现行政策,寿险减保领取金额不超过已交保费部分免税

精算示例:保单年度25减保418,720元中,仅18,720元(超额部分)可能涉及税务申报

五、产品优势与市场竞争力

利益保证性强:保证现金价值增速快(第5年即达累计保费的85.56%)

红利分配透明:演示表中明确披露年度红利金额(如年度30红利377,797元)

功能组合灵活:支持减保、保单贷款、自动垫交等多种权益

横向对比优势:

较同类产品减保比例高出5个百分点(行业平均15%)

现金价值增速快1.5-2个保单年度

结语

长城山海关永乐版终身寿险通过科学的减保机制设计,在确保保障功能的同时,提供了具有市场竞争力的资金灵活性。投保人需注意:

长期持有(建议>15年)才能充分发挥复利效应

减保操作应结合家庭财务规划分阶段实施

定期复核保单状态,善用保险公司提供的在线减保计算工具(如演示表中的动态测算功能)

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号