标题

- 标题

- 内容

穿越数字,看见守护:鼎诚人寿宝鼎1号养老年金保险的利益与温度

在人生的长河中,我们都在为未来的不确定性做准备。保险,这一古老而又现代的金融制度,其核心正如《保险法》所定义的那样,是当被保险人“达到合同约定的年龄、期限时”,由保险人承担给付保险金责任的商业行为。它不仅仅是一纸契约,更是“我为人人,人人为我”的风险共担机制在现代社会的体现,是将个体面对的未来大额、不确定的支出,转化为当前小额、确定的保费投入的一种财务安排。而养老年金保险,正是这种机制在对抗“长寿风险”这一人生课题上的典型应用。今天,我们将透过一份鼎诚人寿宝鼎1号养老年金保险的利益演示计划书,来深入理解其背后的保障逻辑与财务内涵。

这份计划书为我们呈现了一位55周岁女性被保险人“小诚”的养老规划图景。她选择在55周岁这一时点开始领取养老年金,并采用10年交费、年领的方式。这一设计本身就颇具深意:在通常的认知中,年金险需要较长时间的积累才能释放价值,但宝鼎1号允许在投保当年即开始领取,这种“即期年金”的形式,非常适合那些已经或即将步入退休生活,希望将一笔存量资金迅速转化为稳定终身现金流的人群。它满足了人们在退休节点上,对于确定性和安全感的迫切需求。

让我们首先审视这份计划的核心——现金流与生命等长的确定承诺。从保单年度末0开始,直至计划表展示的第21个年度,被保险人每年都能领取一笔12,940元的养老年金。这笔金额并不会因为市场利率的波动、投资环境的好坏而改变,它是写入保险合同、受法律保护的确定利益。从投保第一年开始,累计领取的养老年金便以每年12,940元的速度稳定增长,至第21个保单年度末,累计已领取金额已达284,680元。这种确定性,正是商业养老寿险相较于其他金融工具最核心的优势所在。它如同一个“与生命等长的工资条”,无论被保险人生存多久,都能持续获得这笔现金流,有效对冲了因人均寿命延长可能带来的养老金储备不足的风险。

保单的现金价值,是这份计划书中另一个值得关注的维度。现金价值,可以通俗地理解为投保人在退保时可以拿回的金额,它也是保单作为一项金融资产的价值体现。在保单年度初期,由于需要扣除初始费用和保障成本,现金价值远低于累交保费。但随着时间的推移,现金价值开始稳步攀升。特别是在第5个保单年度末(被保险人60周岁时),现金价值达到了230,766元,首次超过了累交保费的50%。到了第10个保单年度末(65周岁),当交费期结束时,现金价值已高达862,926元,而此时的累交保费总额为100万元。虽然尚未回本,但现金价值的持续增长,体现了这份保单在提供保障的同时,也在积累着一笔可观的“备用金”。这笔资金在投保人未来面临紧急资金需求时,可以通过“保单贷款”功能盘活,以解燃眉之急,这正体现了保险作为个人或家庭金融资产的一部分所具有的资金融通功能。

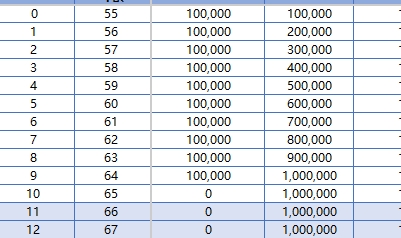

身故保险金的设置,则体现了这款产品对家庭责任的考量。在第0个保单年度末,身故保险金为100,000元,与首年保费相等。随着保费的持续交纳,身故保险金逐年递增,在第10个保单年度末达到并维持在1,000,000元的水平,与累交保费持平。这一设计确保了无论被保险人何时发生不幸,其指定的受益人都能获得不低于已交总保费的赔付,起到了“保本”的作用,使得这份养老金计划在任何情况下都不会让家庭的财富遭受损失。这也正是保险区别于其他风险投资,发挥“社会稳定器”功能的体现。

计划书中有一列名为 “领取后对应的基本保险金额” 的数据,始终显示为12,940元。这揭示了年领金额与基本保险金额之间存在对应关系。在保险术语中,基本保险金额是计算各项保险责任的基准。这款产品的年领金额,正是在投保时根据基本保额、预定利率、领取年龄等因素精算得出的结果,并终其一生保持不变。

此外,计划书中提到的“降低保额领取现金价值”功能,是一个值得关注的灵活选项。它允许投保人在特定情况下,通过减少部分保额来一次性领取对应的现金价值,同时剩余保额继续有效。例如,在第10个保单年度末(65周岁),若进行此操作,可以领取185,622元的现金价值,而后续的年领金额将从12,940元下调至0元(此处计划书为演示,降低保额后对应金额为0,代表全额减保)。这为保单持有人提供了在特定时期(如高龄护理阶段或突发大额开支)集中动用一笔资金的灵活性,而无需完全退保,体现了产品设计的周到考虑。

深入分析这份计划,我们可以清晰地看到养老年金保险作为一种风险管理工具的独特价值。 它并非追求高收益的投资工具,其首要功能在于保障,在于提供一种确定的、可预期的、与生命等长的现金流,以此转移长寿带来的经济风险。诚然,与银行存款相比,保险在短期内流动性较差,犹豫期后退保可能面临损失。但正是这种“锁定”,才确保了这笔资金能够专款专用,不被轻易挪用于其他短期消费或风险投资,从而真正实现“老有所养”的规划目标。

综合来看,鼎诚人寿宝鼎1号养老年金保险,对于像“小诚”这样希望在退休后即刻获得稳定补充收入的客户而言,是一个结构清晰、利益确定的选项。它用契约的形式,将未来数十年的不确定性收入,转化为了每年固定的12,940元现金流。这种确定性的背后,是保险制度数百年发展所凝结的核心智慧:通过大数法则和精算技术,将个体的风险分散于社会,用集体的力量守护个人的安宁。

当我们审视这份利益演示表时,看到的不仅仅是逐年递增的数字,更是一个关于未雨绸缪、从容规划的故事。它提醒我们,在老龄化社会加速到来的今天,构建多层次的养老保障体系,将商业养老年金保险作为社会保险的有力补充,是每个理性个体都应认真思考的课题。鼎诚人寿宝鼎1号,正是这样一份能够穿越经济周期,用确定的利益守护品质晚年的工具,它让“老有所养”不再是一个模糊的愿景,而是一份触手可及的、白纸黑字的承诺。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号