标题

- 标题

- 内容

中国人寿鑫聚宝两全保险利益解析与产品价值洞察

引言

在利率下行周期和财富管理需求升级的双重背景下,兼具保障与储蓄功能的两全保险产品持续受到市场关注。中国人寿鑫聚宝两全保险作为一款趸交型两全产品,以“一次交费、满期给付、身故保障”为核心卖点,为客户提供确定性的财富增值安排。

一、产品基本形态与核心利益演示

(一)案例设定与演示参数

以投保年龄20周岁的女性客户为例,选择一次性缴费100,000元,保险期间为10年。该案例数据来源于中国人寿鑫聚宝两全保险利益演示速查表,各保单年度末的关键数值如下:

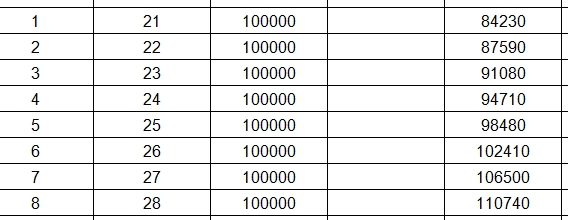

保单年度 | 年末年龄 | 累计保费(元) | 满期保险金(元) | 现金价值(元) | 身故保险金(元) |

1 | 21 | 100,000 | — | 84,230 | 160,000 |

2 | 22 | 100,000 | — | 87,590 | 160,000 |

3 | 23 | 100,000 | — | 91,080 | 160,000 |

4 | 24 | 100,000 | — | 94,710 | 160,000 |

5 | 25 | 100,000 | — | 98,480 | 160,000 |

6 | 26 | 100,000 | — | 102,410 | 160,000 |

7 | 27 | 100,000 | — | 106,500 | 160,000 |

8 | 28 | 100,000 | — | 110,740 | 160,000 |

9 | 29 | 100,000 | — | 115,160 | 160,000 |

10 | 30 | 100,000 | 119,760 | 119,760 | 160,000 |

核心利益指标:

固定增值:19,760元(满期保险金119,760元 - 累计保费100,000元)

年化单利:1.98%(= 19,760 ÷ 100,000 ÷ 10年)

(二)产品定位与设计逻辑

两全保险又称为“生死合险”,既承诺被保险人在保险期限内死亡时给付死亡保险金,也承诺在被保险人满期生存时给付满期保险金。从数学结构看,两全保险可以拆解为“定期寿险+生存保险”的组合:定期寿险部分覆盖身故风险,生存保险部分则保障满期领取。正是这种“保生也保死”的双重承诺,使得两全保险的保费显著高于单纯的定期寿险或生存保险。

鑫聚宝两全保险的投保年龄覆盖范围较广,保险期间可选5年、6年、8年、10年四种,满足不同财务规划周期的需求。本案例中10年期趸交方案的设计,契合中青年客群为中远期财务目标进行强制储蓄的典型场景。

二、现金价值演进与流动性特征分析

(一)现金价值的增长轨迹

现金价值反映的是保单在退保时可获得的金额,是衡量产品流动性和保单持有人利益的重要指标。从演示数据看,鑫聚宝的现金价值呈现“前期爬坡、后期加速”的增长特征:

第1年:现金价值84,230元,约为保费的84.2%,此时若退保需承担约15.8%的损失;

第5年:现金价值98,480元,约为保费的98.5%,已接近回本但仍略有亏损;

第6年:现金价值102,410元,首次突破累计保费,实现本金安全;

第10年:现金价值119,760元,与满期保险金一致。

可以看出,该产品在前5年属于“封闭期”,退保存在本金损失风险;第6年起进入“保本期”,现金价值逐步累积增值。这一特征决定了本产品更适合具有明确长期持有意愿的客户,而非短期流动性资金存放工具。

(二)流动性约束与匹配建议

趸交型两全保险的现金价值曲线决定了其与客户资金流动性需求的匹配度至关重要。对于20周岁、10年后即30周岁的年轻客户而言,10年期限横跨了其人生中可能面临购房、婚育、创业等重大资金需求的关键阶段。若客户对上述资金需求缺乏明确规划,强制锁定10年可能带来流动性压力。建议在销售环节充分向客户揭示退保损失的量化数据,确保客户基于充分知情做出决策。

三、保障功能:身故保险金的结构性解读

(一)身故保险金的给付规则

根据产品条款,鑫聚宝两全保险的身故保险金并非简单地按累计保费比例返还,而是与被保险人身故时的年龄相关联。其给付比例结构如下:

年满41周岁的年生效对应日前身故:按所交保险费(不计利息)的160% 给付身故保险金;

年满41周岁至年满61周岁的年生效对应日前身故:按所交保险费(不计利息)的140% 给付;

年满61周岁的年生效对应日起身故:按所交保险费(不计利息)的120% 给付。

但需特别注意:上述年龄分层给付结构中,“41周岁”和“61周岁”是两个关键分界点。在投保时年龄为20周岁的客户,到30周岁满期时尚未触及41周岁的分界门槛。因此在整个10年保险期间内,其身故保险金恒定按160%计算,即160,000元。

(二)保额设计的精算逻辑

该产品身故保险金采用“年龄递减比例”的设计,反映了精算定价中对不同年龄阶段死亡风险的差异化考量。年龄越轻,身故保障倍数越高(最高160%),体现了产品对年轻被保险人身故风险保障的倾斜。

同时,条款中也包含对疾病身故的等待期约定:被保险人于合同生效(或最后复效)之日起180日内因疾病身故,仅退还所交保险费(不计利息);因前述以外情形身故,方可按上述比例给付身故保险金。这一设计是行业通行做法,目的在于防范逆选择风险。

此外,责任免除条款涵盖投保人对被保险人的故意杀害、被保险人故意犯罪、自杀(2年内)、毒品、酒后驾驶、战争暴乱、核辐射等七类情形,在风险沟通中需向投保人充分说明。

四、满期收益的竞争比较与适用场景

(一)收益水平的横向比较

本案例中,鑫聚宝10年期趸交方案的年化单利为1.98%。与市场上同类趸交型两全产品对比,该收益率处于中等水平。以工银安盛财富成长两全保险(分红型)为例,5年期趸交方案满期给付为保费的112.5%,折算年化单利约2.5%,但该产品含分红,收益率存在不确定性。

在保险业预定利率持续下调的大背景下,固定给付型两全产品的收益率已难以与历史高利率时期的产品相提并论。但需要明确的是,两全保险的核心价值在于“确定的满期给付+确定的身故保障”双重承诺,而非纯粹的收益竞争。

(二)适用客群与场景定位

基于上述分析,鑫聚宝两全保险的典型适用场景包括:

中长期稳健储蓄需求:客户有明确的10年期财务目标(如子女教育金储备、婚嫁金安排),在确保安全的前提下追求高于银行定期存款的确定性收益;

兼顾保障与储蓄的复合需求:客户希望在储蓄积累的同时,获得至少身故保障功能,相较于单纯银行存款,产品提供额外的人身风险转移;

高净值客户的资产配置组合:在整体资产组合中,以固定收益类保险产品作为底层安全资产,与其他权益类、另类投资形成风险对冲。

而对流动性需求较高、或风险偏好更为进取的客户,该产品可能并非最优选择。

五、结语

中国人寿鑫聚宝两全保险通过“一次交费、满期给付、身故保障”的简洁结构,为客户提供了确定性的中长期财富增值方案。以20周岁女性趸交10万元、10年到期的案例来看,满期保险金119,760元、年化单利1.98%的固定收益水平,在当前低利率环境下具有一定参考价值。其现金价值前期较低、第6年起逐步超越本金的设计,要求客户具备稳定的长期持有能力。产品的核心价值在于将保障功能与储蓄功能合二为一,以确定性应对未来的不确定性,这恰是两全保险穿越经济周期的独特优势。在销售实践中,应充分结合客户年龄、资金期限和家庭财务目标,进行适配性评估与充分的风险揭示。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号