标题

- 标题

- 内容

身故时已交保险费(不计利息)扣除已给付养老年金后的余额

身故时本合同的现金价值

自被保险人年满86周岁后的首个保单周年日起,现金价值降低为0。

投保示例

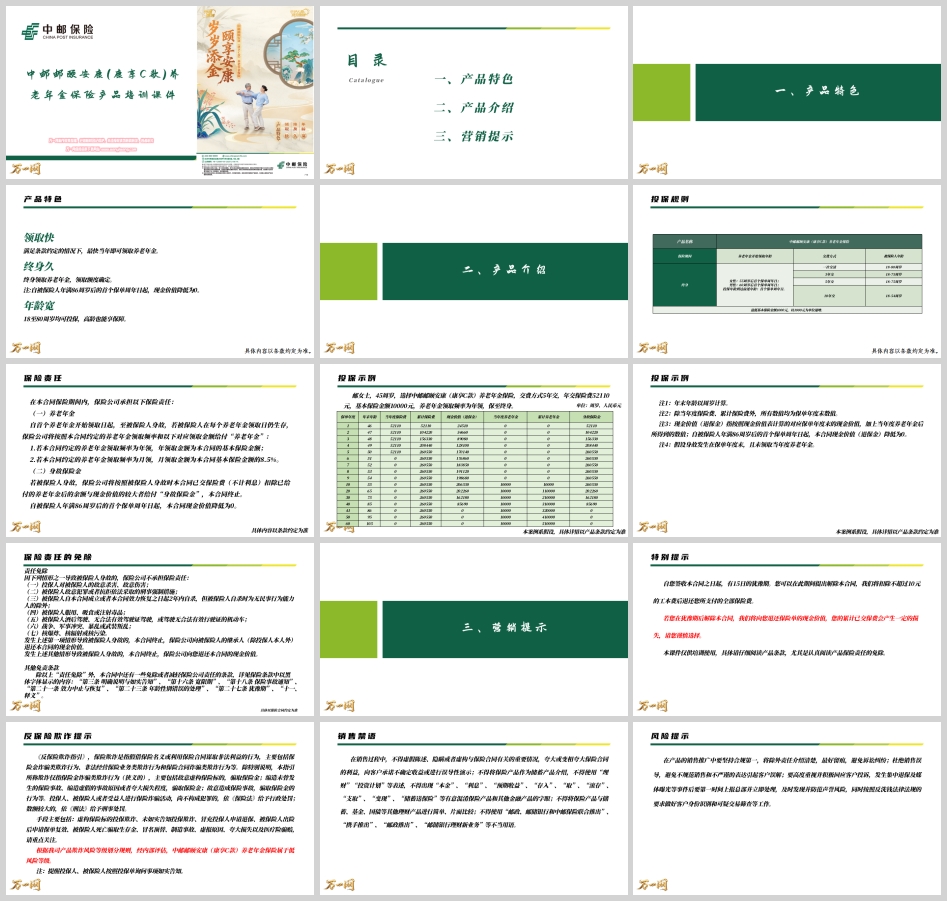

邮女士,45周岁,5年交,年交保费52110元,基本保险金额10000元,年领,保至终身。

保单第10年(被保险人55岁)起开始领取养老年金,每年10000元。至85岁时累计领取31万元,此时现金价值为85690元;86岁起现金价值归零,但养老年金继续终身给付。至105岁,累计领取51万元。若在年金开始领取前身故,身故保险金按已交保费与现金价值较大者给付;开始领取后身故,则按已交保费扣除已领年金后的余额与现金价值较大者给付。

责任免除

因以下情形导致被保险人身故的,保险公司不承担保险责任:投保人对被保险人的故意杀害、故意伤害;被保险人故意犯罪或抗拒刑事强制措施;合同成立或复效之日起2年内自杀(无民事行为能力人除外);服用、吸食或注射毒品;酒后驾驶、无证驾驶或驾驶无合法有效行驶证的机动车;战争、军事冲突、暴乱或武装叛乱;核爆炸、核辐射或核污染。发生上述第一项情形的,向被保险人的继承人退还现金价值;发生其他情形的,向投保人退还现金价值。

三、营销提示:合规展业与风险防范

犹豫期与退保损失提示

自签收合同之日起,有15日犹豫期。犹豫期内解除合同,扣除不超过10元工本费后退还全部保险费。犹豫期后解除合同,将退还保险单现金价值,累计已交保费可能产生一定损失,需请客户谨慎选择。

销售禁语

在销售过程中,不得虚假陈述、隐瞒或虚构与保险合同有关的重要情况,不得夸大或变相夸大保险合同的利益,不得向客户承诺不确定收益或进行误导性演示。严禁将保险产品作为储蓄产品介绍,不得使用“理财”“投资计划”等表述,不得出现“本金”“利息”“预期收益”“存入”“取”“滚存”“支取”“变现”“储蓄送保险”等有意混淆保险产品和其他金融产品的字眼。不得将保险产品与储蓄、基金、国债等理财产品进行简单、片面比较。不得使用“邮政、邮储银行和中邮保险联合推出”“携手推出”“邮政推出”“邮储银行理财新业务”等不当用语。

双录规范

实施现场同步录音录像时,保险销售从业人员需向投保人履行明确说明义务,告知所购买产品为保险产品,以及承保机构名称、保险责任、缴费方式、缴费金额、缴费期间、保险期间和犹豫期后退保损失风险等。以死亡为给付条件的产品,录制内容应包含被保险人同意投保人为其订立合同并认可合同内容。出示内容应包括免除保险人责任条款的书面说明、投保提示书、保险条款、投保单。

老年客群服务

针对老年客群应以高标准提供服务,适当降低语速、用简明易懂的语言表达,确保客户能够听清听懂。如遇不熟悉智能设备的情况,应在保持安全距离、保护隐私的前提下全程指导。注意提示老年客群保护个人信息,切勿给陌生账户转账汇款及告知短信验证码。

客户信息与反洗钱

在销售过程中落实客户信息真实性管理,解释采集客户信息的必要性和用途,核实客户身份并留存完整信息。反洗钱方面,应履行客户身份识别、客户身份资料和交易记录保存、大额交易和可疑交易报告三项核心义务。订立合同时应确认投保人与被保险人的关系,核对有效身份证件并留存影印件。发现可疑交易应及时提交报告,非经授权不得对外披露反洗钱信息。经内部评估,本产品欺诈风险等级为低风险等级,但仍需提醒投保人按投保单询问事项如实告知。

四、结语

中邮邮颐安康(康享C款)养老年金保险以“领取快、终身久、年龄宽”为核心特色,通过确定的基本保险金额与终身领取机制,为18至80周岁的客户群体提供长期养老现金流规划工具。在销售推广中,需坚持合规第一,将除外责任介绍清楚并最好留痕,杜绝销售误导,高度重视投诉处理与声誉风险防范,严格按照双录规范、反洗钱要求开展业务,确保客户权益保护与合规经营双到位。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号