标题

- 标题

- 内容

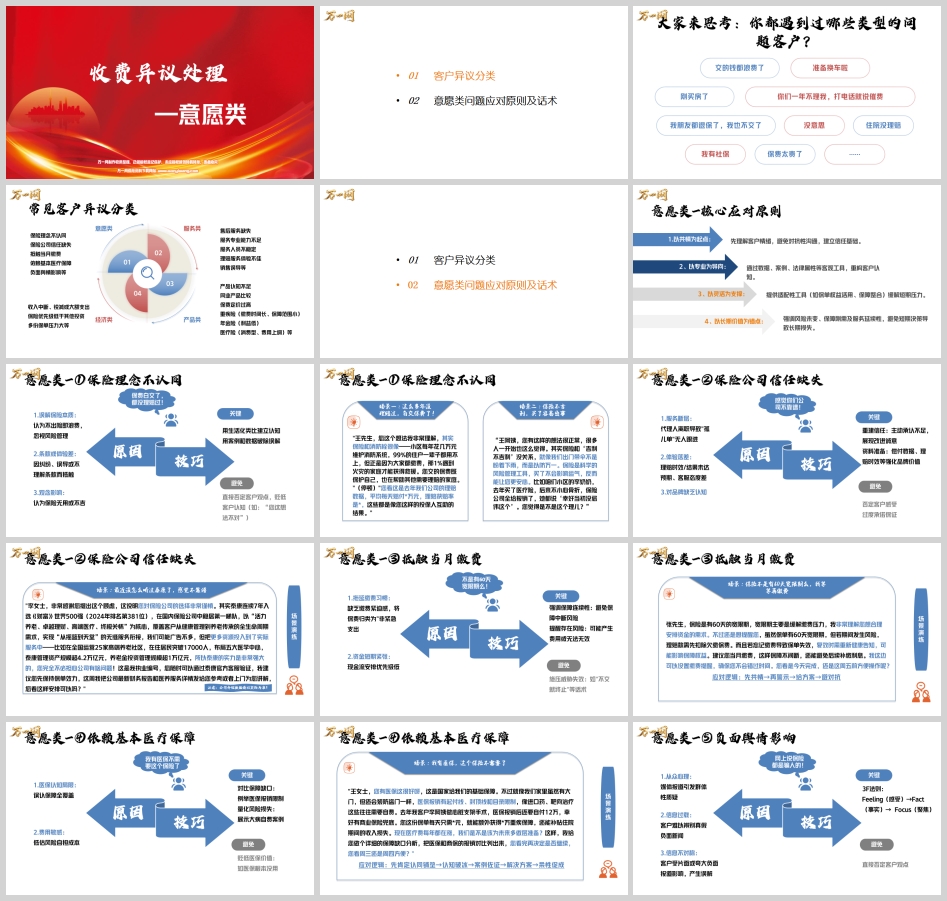

客户异议分类与意愿类问题应对全攻略——从共情到专业,化解抗拒促成长期价值

在保险销售与服务的全过程中,客户的异议是无法避免的。异议不仅反映了客户的认知、情绪与处境,也考验着从业者的沟通智慧与专业功底。如何系统化地识别异议类型,并以恰当的原则与话术回应,既能化解矛盾,又能巩固信任,进而促成客户长期持有保单,是每一位保险顾问必须掌握的技能。

一、客户异议的系统分类

根据常见情境,可将客户异议划分为四大类:意愿类、经济类、产品类、服务类。

1. 意愿类异议

指客户在主观意愿上对保险持抵触或不认同态度,常见表现包括:

保险理念不认同:认为不出险就是“白交钱”、保险不吉利、买了容易出事。

对保险公司信任缺失:因服务断层、理赔体验差、品牌认知不足而不愿续保。

抵触当月缴费:拖延缴费、将保费列为非紧急支出或因短期资金紧张不愿交费。

依赖基本医疗保障:认为有医保就够了,不需要商业保险。

负面舆情影响:受网络或媒体报道影响,形成“保险都是骗人”的印象。

2. 经济类异议

涉及客户财务状况与支付能力,如:

收入中断、锐减或大额支出(刚买房、准备换车等)。

保险优先级低于其他投资或消费。

多份保单压力大。

保费定价过高。

3. 产品类异议

源于对保险产品的认知差异或比较,例如:

重疾险:缴费时间长、保障范围有限。

年金险:利益偏低。

医疗险:消费型、费用上调。

同业产品比较:觉得别家公司更划算。

4. 服务类异议

与服务体验直接相关,包括:

售后服务缺失或专业能力不足。

服务人员不稳定(代理人离职造成“孤儿单”)。

理赔服务体验不佳。

销售误导引发的信任危机。

实务提示:识别异议类别是制定应对策略的前提。意愿类异议重在情绪与认知的疏导,经济类需灵活方案缓解压力,产品类要专业对比与价值重塑,服务类则需以实际行动修复信任。

二、意愿类问题的应对原则

意愿类异议的核心在于化解抗拒、重建认同、促成持续缴费与保障延续。处理时可遵循四大原则:

以共情为起点

先接纳客户情绪,避免对抗性沟通。让客户感到“被理解”,才能打开后续对话的空间。

以专业为导向

借助数据、案例、法律属性等客观工具,帮助客户看清风险与保障的刚需,重构认知。

以灵活为支撑

提供适配性工具,如保单权益活用(减保、贷款)、保障整合、缴费提醒服务等,缓解短期压力。

以长期价值为锚点

强调风险未变、保障是刚需、服务会延续,避免客户因短期决策导致长期损失。

禁忌:直接否定客户观点、贬低客户认知、过度承诺、施压威胁(如“不交就终止”)都会适得其反。

三、意愿类异议细分场景与话术训练

1. 保险理念不认同

(1)误解保险本质:认为不出险即浪费

场景:客户说“保费白交了,都没理赔过!”

应对话术:

“王先生,您这个想法我非常理解,其实保险和消防栓很像——小区每年花几万元维护消防系统,99%的住户一辈子都用不上,但正是因为大家都缴费,那1%遇到火灾的家庭才能获得救援。您交的保费既保护自己,也在帮助其他需要理赔的家庭。您看这是去年我们公司的理赔数据,平均每天赔付×万元,理赔获赔率是×%,这些都是像您这样的投保人互助的结果。”

技巧:用生活化类比建立认知,用真实数据破除“浪费”误解。

(2)观念影响:认为保险不吉利

场景:客户说“保险不吉利,买了容易出事”

应对话术:

“王阿姨,您有这样的想法很正常,很多人一开始也这么觉得。其实保险和‘吉利不吉利’没关系,就像我们出门带伞不是盼着下雨,而是以防万一。保险是科学的风险管理工具,买了不会影响运气,反而能让您更安心。比如咱们小区的李奶奶,去年买了医疗险,后来不小心骨折,保险公司全给报销了,她都说‘幸好当初没忌讳这个’。您觉得是不是这个理儿?”

技巧:先肯定情绪正常,再用身边案例消除忌讳,引导理性认知。

2. 保险公司信任缺失

(1)服务断层、品牌认知不足

场景:客户说“感觉你们公司不靠谱!”

应对话术:

“李女士,非常感谢您提出这个顾虑,这说明您对保险公司的选择非常谨慎。其实我们公司连续多年入选《财富》世界500强,在国内保险公司中稳居第一梯队,以‘活力养老、卓越理财、高端医疗、终极关怀’为核心,覆盖客户从健康管理到养老传承的全生命周期需求,实现‘从摇篮到天堂’的无缝服务衔接。我们可能广告不多,但把更多资源投入到了实际服务中——比如在全国运营多家高端养老社区,管理资产规模超×万亿元,养老金投资管理规模超×万亿元,所以实力是非常强大的。这是我执业编号,您随时可以通过官方客服验证。我建议您先保持保单效力,这周我把公司最新财务报告和医养服务详情发给您参考或者上门为您讲解,您看这样安排可以吗?”

技巧:主动承认客户顾虑合理性 → 用权威排名与数据强化品牌 → 提供可验证信息与后续服务安排。

3. 抵触当月缴费

(1)拖延缴费、资金短期紧张

场景:客户说“保险不是有60天宽限期么,我等等再缴费”

应对话术:

“张先生,保险是有60天的宽限期,宽限期主要是缓解缴费压力,我非常理解您想合理安排资金的需求。不过还是想提醒您,虽然保单有60天宽限期,但若期间发生风险,理赔款需先扣除欠缴保费。而且若忘记缴费导致保单失效,复效时需重新健康告知,可能影响保障权益。建议您当月缴费,这样保障不间断,还能避免后续补缴利息。我这边可以设置缴费提醒,确保您不会错过时间。您看是今天完成,还是这周五前方便操作呢?”

逻辑:共情 → 警示风险 → 给可行方案 → 避免对抗。

4. 依赖基本医疗保障

(1)误认医保全覆盖

场景:客户说“我有医保,这个保险不需要了”

应对话术:

“王女士,您有医保这很好呀,这是国家给我们的基础保障。不过就像我们家里虽然有大门,但还会装防盗门一样,医保报销有起付线、封顶线和目录限制,像进口药、靶向治疗这些往往需要自费。去年我客户李阿姨做心脏支架手术,医保报销后还要自付12万,幸好有商业保险兜底。您这份保单每天只需×元,就能额外获得×万重疾保障,还能补贴住院期间的收入损失。现在医疗费每年都在涨,我们是不是该为未来多做层准备?这样,我给您做个详细的保障缺口分析,把医保和商保的报销对比列出来,您看完再决定是否继续,您看周三还是周四方便?”

逻辑:肯定医保 → 认知破冰(类比) → 案例佐证 → 解决方案 → 柔性促成。

5. 负面舆情影响

(1)从众心理、信息过载

场景一:客户刷到“买保险都是坑”短视频

应对话术:

“王先生,您提到的这个视频我也看到过。确实网上有些案例让人担心,我非常理解您的顾虑。不过您可能也发现了,大多数获得保障的客户不会特意发视频说这事,就像网购时满意的客户通常只给个好评。我们公司近10年赔付件数增长×倍,您手上这份保单,我们已经为类似情况的客户成功办理过很多次理赔。不如我们一起看看您的具体保障内容?您最关心哪方面的条款,我可以为您详细讲解。”

场景二:媒体报道“保险行业乱象”引发担忧

应对话术:

“张女士,您提到的报道我们也很关注。确实,每个行业都需要持续改进。实际上,监管机构近年来已出台多项新规,我们公司也在不断服务升级,比如在理赔环节,我们上线线上平台,线上理赔率×%,平均索赔支付时效×天。您这份保单的××保障是合同明确约定的,不如我们一起看看您最关心的服务条款?”

技巧:运用3F法则(Feeling感受 → Fact事实 → Focus聚焦),先接纳情绪,再摆事实,最后聚焦客户自身保障。

四、综合应对心法与建议

先听再说:让客户完整表达异议,捕捉背后的情绪与真实原因。

情绪优先:意愿类问题多源于情绪与认知,先共情再讲理,切忌直接反驳。

数据+案例双驱动:用客观事实与身边案例增强说服力,避免空洞说教。

方案要具体:提供可执行的缓解措施(如缴费提醒、保障缺口分析),让客户看到你的用心。

长期视角:不断强调风险的客观存在与保障的不可替代性,引导客户从短期抗拒转向长期认同。

结语

意愿类异议的处理,是保险顾问从“销售者”进阶为“风险管理顾问”的关键一环。通过共情建立信任、用专业重塑认知、以灵活方案缓解压力、锚定长期价值,不仅能化解当下抗拒,更能让客户在风险来临时想起你的专业与陪伴。这是一门艺术,更是一项可以系统训练的能力——掌握它,你的客户黏性与业绩增长都将进入良性循环。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号