标题

- 标题

- 内容

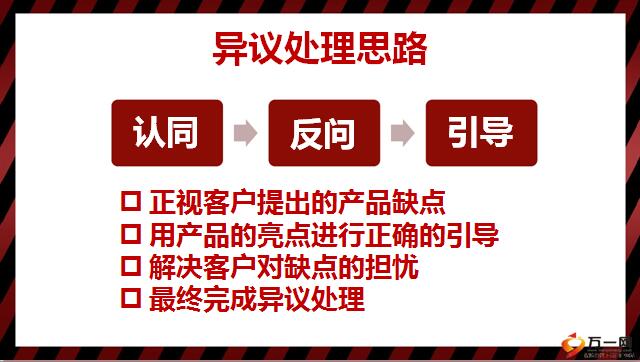

现金价值太低,不划算,是的,悦享京彩的现价相对一些年金产品来说现价是稍微低了一些,但是现价低是有原因的。您也发现了,它的领取是不是又高又多?不仅前期领得多,后期也能翻倍领,到期还能领回所交保费!险种这样的设计为的就是第一时间把钱给我们进行二次增值,利益最大化!所以公司权衡了现价和收益,给到了我们最好的险种设计!其实现金价值低仅仅影响退保和贷款,不影响保单的任何收益。我相信您看中这款产品也是为了专款专用,为孩子(自己)解决一笔确定的资金而不是中途挪用吧?您有这样的看法我也能理解,但是保险保得是眼前,更是将来。悦享京彩作为一款专款专用的年金险,其实为我们解决的未来人生阶段要花的钱的问题,确保到了那个时间点,我们手中能有充足的现金流,起到一个强制储蓄的左右。回头想想,我们之前说好为买房存钱,为孩子教育费存钱,但最后很可能都是东拼西凑把钱找来的。现价的设计是为了给客户提供保单贷款的服务功能,让客户的钱具有一定的灵活性。但是一旦太高,我们很可能就把钱全部取出来了,这样就违背了我们专款专用,强制储蓄的初衷了!我们购买悦享京彩看中的还有它的收益,现价低完全不影响我们的收益,所以您完全可以放心!

第五年才能领钱,太久,您觉得五年太久我可以理解,但是现在所有公司的年金产品都是五年末才能领取的,因为第五年领取是银保监会下的严格要求,所有公司都必须遵守。我可以和您保证,太平的年金险产品都是在监管的最高上限进行设计的。悦享京彩这款产品不仅是目前市面最高的3.5%定价利率年金产品,同时它的首次领取也是20%已交保费的封顶设计,保证了第五年的这次领取足够高,相当于一次性补足了前五年没有领取的遗憾!我们购买这份保险为的也是建立于生命等长的现金流,将来领的不仅是5年,更是15年乃至50年,您说对吧?第五年才能领钱是有点久,但这也是银保监的硬性规定,所有公司都必须遵守。所以我们在第五年末的第一次领取给到了监管最高限制的20%已交保费额度,这也写在了我们的合同上,确保能领到手的,相当于每年4%收益。现在这样的经济环境,有哪种理财渠道敢拍着胸脯保证高收益的同时,还能保持稳定?更何况悦享京彩是一款领到88岁的产品,接下来每年还能一直领取,第20年额外领取100%保额幸福金,孩子买还多领大学四年教育金,65岁后翻倍领,88岁再领回所交保费!和后期越领越久,越领越多相比,前五年就好像强制储蓄,为的就是将来持续的现金流。

13周岁以上小孩投保无教育金,亏了,是的,从领取上看起来,确实是少领了一些钱,但是您看12岁和13岁投保对比,同样保费下,12岁男孩14.5万/10年交保额是10万,13岁14.6万/10年交保额是11.3万,13岁在购买悦享京彩同样保费时,是拥有更高保额的。保额也影响了未来几十年里孩子每年领取钱的额度,12岁每年常规领取3万,13岁则是3.39万,每年相当于多领3900!65岁后相当于每年多领7800!虽然孩子少领了这四年的钱,但是未来每次领的钱都更多,比较起来是没有什么区别的。

万能账户收益不高,是的,您说的有道理。但是作为理财工具来说,不仅仅只看到收益,而忽视了其他方面的功能。其实理财工具都是适配我们的理财需求的。现在的经济环境,我们不仅要考虑“多”与“少”的问题,更要考虑“有”与“没有”的问题。对于家庭而言比较好的理财工具应该具有收益性、安全性和灵活性。与银行的单利比,万能账户的复利带来更好的收益;与股市投资的过山车比,万能账户的复利增值在保证了平均线以上的收益时更带来了难得的安全性;更不用说万能账户的灵活性,通过保单贷款达到无息贷款的功能,贷款同时不影响保单收益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号