标题

- 标题

- 内容

投保案例概述: 被保险人:40岁男性 | 缴费期间:20年 | 年交保费:31万元 | 基本保额:1000万元 | 红利领取方式:累计生息

在利率下行、资产保值增值难度加大的宏观环境下,兼具保证利益与浮动分红、且具备灵活现金流调度功能的增额终身寿险(分红型),正成为高净值家庭资产配置的“压舱石”。瑞泰人寿推出的鸿利传世(臻享版)终身寿险(分红型),凭借其“保证现价增长+分红累积生息+部分减保取现”的三重结构,为中长期财务规划提供了新的解题思路。

该保单首年即提供1000万元身故保险金,而首年保费仅31万元,初始杠杆比约为32倍。对于40岁正值事业高峰期的男性而言,这意味着投保后即建立起千万级的身价保障,可有效覆盖家庭负债、子女教育及配偶养老等刚性需求。需要注意的是,身故保险金在缴费期内始终维持在1000万元水平,并未随现金价值增长而递增——这是传统定额终身寿险的典型特征,与增额型产品不同。

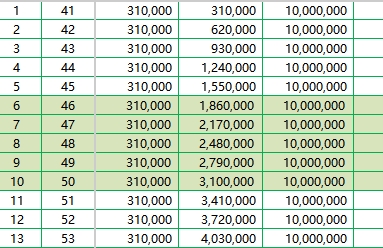

保证利益指不包含分红、仅由合同锁定的现金价值。从演示表可见:

第4年末(年龄44岁):累计保费124万元,年末现金价值27.7万元,仍远低于已缴保费。

第8年末(年龄48岁):累计保费248万元,现金价值107.8万元,依然处于“亏损”状态。

第15年末(年龄55岁):累计保费465万元,现金价值290.5万元,仍低于累计保费。

第20年末(年龄60岁):缴费期结束,累计总保费620万元,保证现金价值460.8万元,仍未回本。

关键结论: 仅靠保证利益,该保单在第20年缴费结束时仍存在约159.2万元的账面亏损。这意味着,如果不考虑分红,早期减保或退保将面临明显损失。保证现金价值超过累计保费的时间点,出现在第25~26年左右(约65~66岁)。因此,该产品不适合短期持有,必须通过长期持有及分红累积才能体现优势。

该产品为分红型保险,红利来源于死差、利差、费差。利益演示表中假设了中等分红水平(通常为4.5%投资收益率假设下的演示),并提供“累计生息”方式——即红利留存在保险公司,按公布的累积生息利率复利增长,而非直接购买增额。

从表中“红利利益演示”部分可提取以下关键数据:

保单年度 | 年末年龄 | 当年红利(元) | 累积红利(元) | 保单年末保证现价(万元) | 含红利后的总现价(万元) |

10 | 50 | 47,000 | 258,529 | 154.1 | 179.95 |

20 | 60 | 103,000 | 1,134,538 | 460.8 | 574.25 |

30 | 70 | 118,000 | 2,548,743 | 593.5 | 848.37 |

40 | 80 | 131,000 | 4,384,806 | 733.5 | 1,171.98 |

50 | 90 | 140,000 | 6,692,841 | 841.5 | 1,510.78 |

60 | 100 | 145,000 | 9,511,374 | 914.4 | 1,865.54 |

数据分析:

第20年末(60岁):含红利总现价约574万元,首次接近累计保费620万元,仍未完全回本。这说明即便包含中等分红,缴费期结束时账面依然略有亏损。

第23年末(63岁):含红利总现价 = 保证现价498.4万 + 累积红利151.8万 ≈ 650.2万元,正式超过总保费620万元,实现“保本”。

第30年末(70岁):含红利现价已达848万元,较总保费增长36.8%,年化单利约1.84%。

第50年末(90岁):含红利现价1510万元,是总保费的2.44倍,年化复利(IRR)约为2.8%~3.0%(需精确计算)。

从累积红利的增长轨迹可以看出显著的复利特征:第10年累积红利25.8万元,第20年达到113.5万元(增长4.4倍),第30年254.9万元(再增长2.24倍)。越到后期,红利占比越高——在90岁时,红利已占总现价的44%以上。

但需注意: 演示红利并非保证,实际分红取决于保险公司的投资经营状况。瑞泰人寿作为合资公司(中方为国家能源集团,外方为耆卫保险),过往分红实现率历史表现中等偏上,但未来仍存在不确定性。建议投资者将演示红利视为“中性预期”,并关注保司过往5~10年的分红实现率数据。

利益演示表的右侧列展示了从第1年末即开始减保的极端情景。需特别说明:该演示中的减保发生在每年末,且减保金额恰好等于当年末的保证现金价值(即“减额领取现价”列),导致减保后剩余现金价值归零。这是一种用于展示极端情况的简化模型,现实中极少有人会这样操作——因为减保后保单现金价值大幅降低,将彻底丧失未来的增值潜力。

通常分红型终身寿险的减保条款允许投保人在缴费期满后(或满足一定年限后),申请减少基本保险金额,领取对应的现金价值。减保后:

基本保额等比例降低;

后续保费(如未缴清)相应减少;

身故保险金等额调减;

未来红利分配基数降低。

从表格看,该“减保”列实际上展示的是第1年末即一次性将所有保证现金价值领走,导致:

减保后保证现价、身故金、全残金等全部归零;

后续年度红利虽有显示(例如第2年当年红利8000元,累积8000元),但实际上因为主险现价已为零,分红是否还能产生存在疑问。这更像是演示上的技术性瑕疵,而非实际可行的操作方案。

对于真正需要通过减保获取现金流的客户,更合理的做法是:

至少持有至缴费期满后5~10年(约65~70岁),此时保证现价已超过总保费,红利累积初具规模。

每年减保不超过账户价值的5%~10%,以保留未来增长潜力。

优先减保保证利益部分,保留分红累积生息账户的完整性。

结合养老需求:例如从60岁开始,每年减保领取24万元(每月2万元)作为养老金补充,同时观察分红实现情况动态调整。

如果按照每年领取24万元、持续领取30年(至90岁)测算,在不考虑分红波动的情况下,需从现价中累计提取720万元。而演示表中90岁时的含红利总现价为1510万元,理论上具备可行性,但实际需结合当时的保证现价与累积红利具体数值。

基于演示数据,我们测算含红利(中等水平)下的IRR水平:

持有至年龄 | 持有年限 | 累计保费(万元) | 含红利总现价(万元) | 近似IRR |

70岁 | 30年 | 620 | 848 | 2.3% |

80岁 | 40年 | 620 | 1,172 | 2.7% |

90岁 | 50年 | 620 | 1,511 | 2.9% |

100岁 | 60年 | 620 | 1,866 | 3.0% |

结论: 该产品的中长期IRR大约在2.3%~3.0%之间,在当前的增额终身寿险(分红型)市场中处于中等偏上水平。相比传统3.0%定价利率的增额终身寿(已停售),略低;但相比当前2.5%定价利率的新产品,具有一定优势。然而,因分红存在不确定性,保守型投资者可能更倾向于固定利益更高的产品。

优势: 初始保额高(1000万),适合高净值客户的身故保障需求;瑞泰品牌稳健;红利累积生息利率过往表现尚可。

不足: 保证利益回本慢(需25年左右),缴费期内现价低,流动性差;中等分红下的IRR突破3%需要持有至90岁以上,对寿命要求较高;减保规则未明确写入演示,实际操作可能存在限制。

年龄: 35~50岁,事业稳定,年收入百万级以上。

需求: ① 千万级身故保障,防范早逝风险;② 长期稳健增值,作为养老或财富传承工具;③ 不介意中长期流动性锁死,能接受20年以上持有期。

风险偏好: 能接受分红不确定性,但要求保证利益不亏损。

需要短期(10年内)回本或取用资金者;

对分红实现率持悲观态度、要求100%确定收益者;

无法持续缴纳20年每年31万保费、可能中途断缴者。

组合持有: 将部分资金配置于固收类资产或增额终身寿(非分红型),以对冲分红不确定性。

巧用保单贷款: 在缴费期内如需资金周转,优先考虑保单贷款(通常可贷现价的80%),而非减保或退保。

分红领取方式选择: 若更看重长期增值,选择“累积生息”;若希望逐年有现金落袋,可选“现金领取”或“抵交保费”。

指定受益人及信托对接: 1000万保额以上的保单,建议对接保险金信托,实现更精准的财富传承安排。

瑞泰鸿利传世(臻享版)终身寿险(分红型)是一款典型的“长周期、慢回报、后爆发”型保险产品。它不适合追求短期收益或高频流动的投资者,但对于愿意用20年缴费、30年以上持有期来换取保证底线+分红弹性的高净值家庭而言,它提供了一种兼顾身故杠杆、强制储蓄、养老补充、财富传承的综合解决方案。

三个核心数字值得记住:

23年:含中等分红下,预计需要持有至63岁才能超过总保费。

3.0%:持有至100岁时,中等分红下的IRR约3.0%。

1000万:从首日开始即拥有的身故保障额度。

在购买前,请务必向瑞泰人寿索取低、中、高三档分红演示,并了解该公司近5年的分红实现率。同时,与专业的保险经纪人或财务顾问共同模拟不同减保时点下的现金流状况,确保这一工具真正服务于您的整体财务蓝图。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号