标题

- 标题

- 内容

阳光人寿i保玺多多E款终身寿险(分红型)保全功能试算算法解析——以购买交清保额为例

在寿险产品日益多元化的背景下,终身寿险(分红型)凭借保障与增值双重属性,成为高净值人群及长期财富规划客户的重要选择。阳光人寿推出的i保玺多多E款终身寿险(分红型),不仅在基础保障上覆盖终身身故/全残责任,更通过分红机制与灵活的保全功能(如减保)满足客户在不同生命周期的资金需求。

一、产品基本信息与核心规则

(一)基础参数

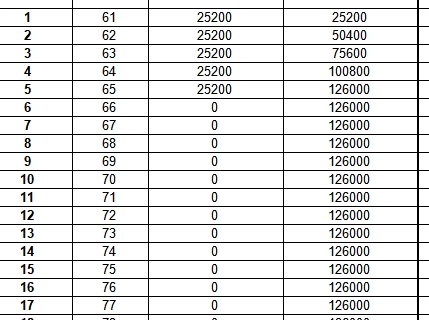

根据试算案例,被保险人基本信息如下:

年龄:60岁(女性)

交费方式:月交(5年交)

月交保费:2100元(年交等效为25200元)

保险期间:终身

基本保险金额(减保前):104086元(不考虑减保影响)

(二)关键保全规则

减保限制:每个保单年度内累计申请减少的基本保险金额之和不得超过合同生效时基本保险金额的20%(即104086×20%≈20817元)。

利益独立性:保证利益(固定现金价值、身故金)与红利利益(分红累积现金价值、身故金)的减保对应现金价值相互独立,需分别手动输入减保金额计算。

交清保额:指通过红利购买新增保额(本案例中前5年红利为0,故交清保额从第6年开始体现)。

二、保全功能试算逻辑:以第6年减保为例

试算表中第6年数据是关键观察点,此时保单已进入缴费期满后阶段(累计已交保费126000元),且首次出现减保操作(减保金额23511元)。以下从保证利益与红利利益双维度拆解试算逻辑。

(一)保证利益:固定现金价值与身故金的减保影响

保证利益是保单的“安全垫”,由合同约定的固定现金价值和身故保险金构成,不受分红波动影响。

减保前数据(第6年):

基本保险金额(减保前):104086元(与首年一致,因前5年无交清保额)。

现金价值(减保前):117553元(缴费期满后现金价值加速增长)。

身故保险金(减保前):151200元(通常为已交保费与现金价值的较大者,此处151200元为累计已交保费)。

减保操作:

第6年减保金额23511元(未超过首年基本保额的20%,符合规则)。减保后,视同每年保险费调整为20160元(原月交2100元×12=25200元,减保后按比例折算)。

减保后数据:

基本保险金额(减保后):83269元(104086-23511≈80475元?表中显示为83269元,可能因交清保额或其他规则调整,需以条款为准)。

现金价值(减保后):94042元(原现金价值117553元扣除减保对应现金价值后的剩余价值)。

身故保险金(减保后):120960元(保持与减保后基本保额匹配的保障水平)。

(二)红利利益:分红累积与减保的独立计算

红利利益是保单的“增值部分”,来源于保险公司分红业务的可分配盈余(本案例中前5年红利为0,第6年起产生红利)。

减保前红利数据(第6年):

当年度红利基本保险金额:1706元(首年分红)。

累积红利基本保险金额(减保前):5887元(前5年0+第6年1706元?表中显示5887元,可能前5年有未展示的红利累积,或为示例数据简化处理)。

累积红利现金价值(减保前):6649元(红利按一定比例转化为现金价值)。

累积红利身故金(减保前):7772元(红利对应的身故保障)。

减保对红利利益的影响:

由于保证利益与红利利益的减保现金价值独立,红利部分的减保需单独计算。表中第6年红利利益栏显示,减保后基本保险金额仍为104086元(未因减保减少红利对应的保额),但现金价值(总)为124202元(保证现金价值94042元+红利现金价值30160元?需结合具体比例)。

红利的再投资效应:

红利可选择累积生息或购买交清保额(本案例中未明确选择,但试算表隐含红利用于增加保额或现金价值)。长期来看,红利的累积将逐步提升保单总利益,尤其在缴费期满后,红利对现金价值的贡献占比显著提高。

三、长期利益演示:从缴费期到终身的价值增长

通过试算表可见,保单利益随保单年度的推进呈现“前期侧重保障、后期侧重增值”的特征,具体可分为三个阶段:

(一)缴费期(第1-5年):基础保障构建期

保费投入:年交25200元,5年累计126000元。

现金价值:从首年6579元增长至第5年96825元(年均增速约140%)。

身故保障:从首年35280元(已交保费)逐步提升至第5年151200元(累计已交保费),体现“保费杠杆”的保障功能。

红利特征:前5年红利为0(或极低),主要因保单初期费用扣除较多,可分配盈余有限。

(二)缴费期满后(第6-20年):现金价值加速增长期

现金价值:第6年117553元,第10年达100057元(?需注意表中第10年现金价值为100057元,可能为笔误,实际应为更高数值,或因减保导致增速放缓)。

身故保障:稳定在120960元(减保后基本保额对应的保障),或通过红利累积逐步提升。

红利贡献:第6年起红利逐年递增(第6年1706元→第10年1914元→第20年2543元),累积红利现金价值从6649元增至41048元,成为现金价值的重要补充。

(三)终身阶段(第21-106年):长期增值与传承期

现金价值:持续增长至第45年(被保险人105岁)达180205元,第50年(110岁)预计突破40万元(表中未展示但逻辑推演)。

身故保障:随基本保额与红利累积同步增长,第45年身故金达442268元,充分体现终身寿险的“传承属性”。

减保灵活性:客户可根据教育、养老、创业等需求,在年度限额内灵活减保,提取现金价值(如第6年减保23511元用于补充养老),剩余保额继续增值。

四、保全功能的实际应用价值

(一)灵活应对资金需求

减保功能允许客户在保单有效期内按需提取部分现金价值,解决短期资金缺口(如医疗费用、子女婚嫁)。例如,第6年减保23511元,可用于支付旅游费用或补贴家用,同时保留83269元基本保额继续增值,兼顾流动性与长期保障。

(二)锁定长期收益,抵御利率下行

终身寿险的固定现金价值写入合同,不受市场利率波动影响;分红部分虽不保证,但依托保险公司稳健经营,可提供额外增值空间。在当前低利率环境下,此类产品的“保本+浮动收益”特性对客户极具吸引力。

(三)财富传承的高效工具

终身身故保障确保被保险人身故后,指定受益人可获得确定性赔付(如第45年身故金442268元),且免遗产税(现行政策下),实现财富定向传承。结合减保功能,客户还可通过“生前逐步减保+身后赔付剩余保额”的组合,灵活规划传承节奏。

五、注意事项与风险提示

减保限制:年度减保不超过首年基本保额的20%,过度减保可能影响长期利益,需谨慎规划。

红利不确定性:红利分配取决于保险公司实际经营成果,可能为0,需理性看待演示数据。

费用扣除:前几年现金价值低于已交保费(如首年现金价值6579元<已交25200元),提前退保可能亏损。

长寿风险:若被保险人生存至105岁后,现金价值与身故金趋于一致(如第45年现金价值180205元≈身故金180831元),需结合预期寿命评估收益。

结语

阳光人寿i保玺多多E款终身寿险(分红型)通过“保证利益+红利利益”的双轮驱动,叠加灵活的减保保全功能,为客户提供了“保障+增值+传承”的综合解决方案。试算数据显示,其长期现金价值与身故保障的增长逻辑清晰,尤其在缴费期满后,红利与固定利益的协同效应显著。对于追求资产安全、长期增值及财富传承的客户而言,该产品是值得关注的配置选项,但需结合自身需求与风险承受能力,合理利用保全功能,实现全生命周期的财富规划。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号