标题

- 标题

- 内容

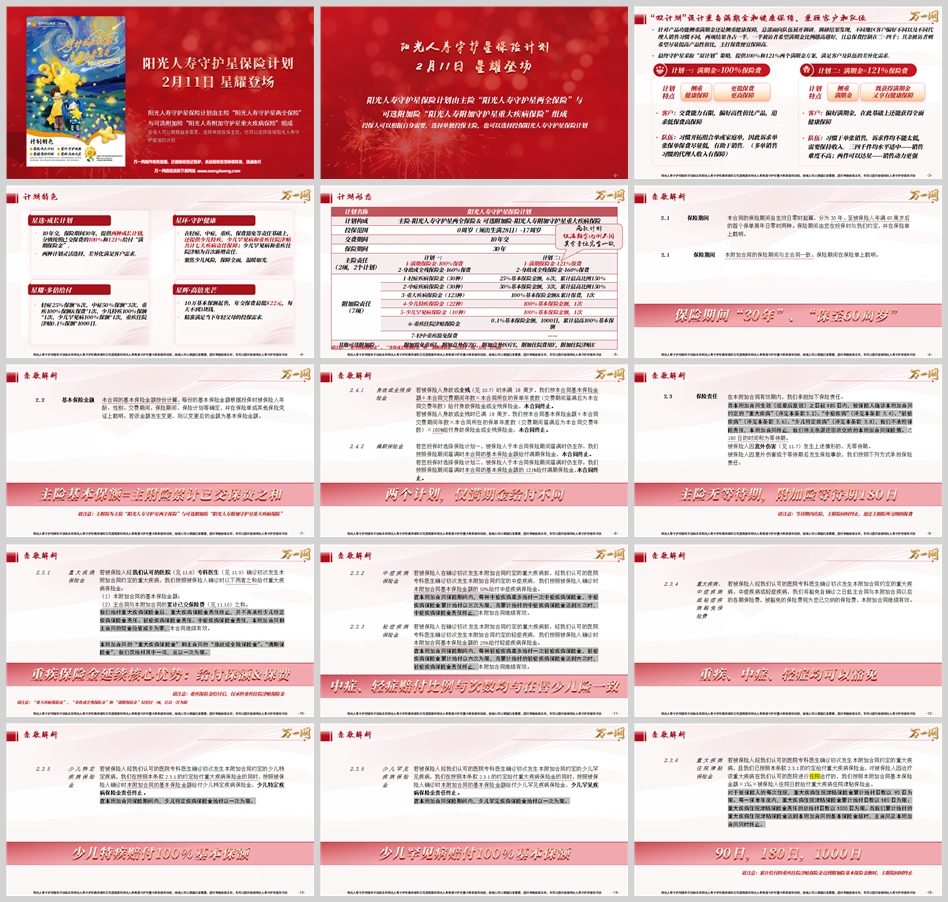

阳光守护星两全保险计划:为少儿成长构建“保障+储备”双防线

引言

在“三孩政策”落地与“健康中国2030”战略深化的背景下,少儿保险市场正从“单一重疾保障”向“保障+储蓄”的综合需求升级。年轻父母既希望为孩子筑牢健康风险屏障,又期待在有限预算内实现资金的保值增值。阳光人寿推出的守护星两全保险计划,以“双计划设计+七重疾病保障+满期金灵活选择”的创新模式,精准回应了这一痛点。作为“怡健康”产品矩阵中“定期两全”的代表,守护星通过“星耀·多倍给付”“星晖·高倍光芒”等六大特色,为0-17岁儿童提供“从风险抵御到成长储备”的全周期解决方案。

一、开发背景:双需求驱动下的“精准破局”

守护星的诞生,源于对市场需求的深度洞察与队伍销售痛点的双重响应。

(一)客户需求分化:性价比与满期金的两极诉求

总部调研显示,少儿保险客户存在显著需求差异:

“性价比派”:占比50%,多为工薪阶层,预算有限,核心诉求是“低保费、高保障”,希望用最少投入覆盖重疾、轻症等基础风险,对满期金要求不高;

“满期金派”:占比50%,多为中高收入家庭,已配置基础健康险,更看重“保障+储蓄”的双重功能,希望满期后能获得超额回报(如121%保费返还),实现资金的时间价值。

(二)队伍销售痛点:件均与收入的平衡难题

代理人队伍同样面临挑战:习惯“组合单/家庭单”的销售者,需要低保费产品降低客户决策门槛,通过多单积累保障收入;而倾向“单张高件均”的销售者,则需产品在保证保障的同时,件均保费适中(3000-4000元),既能达成“星标”考核,又避免销售难度过高。

(三)“双计划”策略:差异化满足的破局之道

基于此,守护星创新推出计划一(满期金100%保费)与计划二(满期金121%保费),仅满期金比例不同,其余保障责任完全一致。这一设计既保留了“低保费高保障”的性价比优势,又通过121%满期金吸引注重储蓄的客户,同时为队伍提供“灵活销售武器”——组合单推计划一,单张单推计划二,实现客户与队伍需求的双赢。

二、产品解析:六大特色构筑“保障+储备”双防线

守护星以“星”为核心概念,通过六大特色条款,将复杂的保险责任转化为清晰的客户价值。

(一)星耀·多倍给付:低门槛撬动高杠杆

产品10万基本保额起售,年交保费最低822元(0岁男孩,10年交),日均成本不足3元,精准匹配年轻父母“小投入大保障”的需求。以计划一为例,0岁女孩投保30万保额,年交2529元(日均约7元),即可获得轻症(7.5万/次×6次)、中症(15万/次×3次)、重疾(最高32.53万)、少儿特疾(30万)、少儿罕见病(60万)等七重保障,杠杆比达1:128(总保费2.53万 vs 最高保障60万),真正实现“用小钱买安心”。

(二)星晖·高倍光芒:满期金锁定长期价值

计划二的121%满期金设计,是守护星区别于传统少儿重疾险的核心亮点。以1岁男孩投保计划二(20万保额,年交3898元,10年交)为例,30年满期可领取4.72万元,较累计保费(3.898万元)增值21%。这一设计既满足了客户“资金不闲置”的需求,又通过“保障+储蓄”的组合,提升了产品的综合吸引力。

(三)星选·成长计划:灵活适配个性化需求

产品采用“10年交+30年保障”的标准形态,保险期间覆盖孩子从幼儿到成年的关键成长阶段(0-30岁)。两种满期金计划灵活可选:计划一适合预算有限、侧重保障的家庭;计划二适合希望“保障+返还”的家庭,真正实现“千人千面”的方案定制。

(四)星环·守护健康:七重疾病责任无死角

附加险提供轻症(30种)、中症(30种)、重疾(123种)、少儿特疾(22种)、少儿罕见病(10种)、重疾住院津贴、保费豁免七大责任,形成“从轻到重、从常见到罕见”的全面防护网:

轻症/中症:25%保额×6次、50%保额×3次,累计最高赔付150%保额,且初次确诊即豁免后续保费;

重疾:100%保额+累计保费(取高者),赔付后合同继续有效,仅承担重疾住院津贴;

少儿特疾/罕见病:分别赔付100%保额,覆盖白血病、重症肌无力等22种少儿高发特疾及10种罕见病;

重疾住院津贴:0.1%保额/日,最高给付1000日(即100%保额),解决大病住院期间的收入损失问题。

(五)星核·责任清晰:避免理赔纠纷的关键设计

产品通过三大条款明确责任边界:

给付限制:“重大疾病保险金”“身故或全残保险金”“满期保险金”仅给付一项,以一次为限,避免重复赔付争议;

等待期规则:主险无等待期,附加险等待期180日(等待期内出险,退还保费并终止合同);

豁免范围:轻症、中症、重疾均可触发保费豁免,豁免范围为“主附险保费”(不含其他附加医疗险),确保保障不中断。

(六)星链·生态协同:附加险扩展服务边界

产品支持搭配“附加豁免重疾I”“附加意外伤害G”等5类附加险,构建“重疾+意外+医疗”的完整防护链。例如,搭配“附加住院费用F”可覆盖住院医疗支出,与重疾住院津贴形成“费用补偿+收入补贴”的双重支持,进一步提升保障全面性。

三、条款详解:核心责任的“底层逻辑”

守护星的责任设计暗含三大底层逻辑,确保保障的科学性与可持续性。

(一)保额与保费挂钩:动态平衡的精算基础

主险基本保额=主附险累计已交保费之和,这一设计实现了“保费-保额”的动态匹配。以计划一(0岁女孩,30万保额,10年交)为例,累计保费2.529万元,主险基本保额即为2.529万元,附加险保额30万元(按1.5倍累计重疾风险保额),既避免了“低保额高保费”的性价比失衡,又防止“高保额低保费”的偿付风险。

(二)重疾责任的“双重给付”:保障与储蓄的平衡

重疾保险金取“100%基本保额”与“累计保费”的较高者,例如1岁男孩投保计划二(20万保额,累计保费3.898万元),重疾保险金为max(20万, 3.898万)=20万;若保额为10万,累计保费3.898万元,则重疾保险金为3.898万元(取高者)。这种设计既保障了重疾发生时的足额赔付,又避免了因保额过低导致的保障不足。

(三)满期金的“条件触发”:明确预期的现金流规划

满期金仅在保险期间届满且未发生重疾、身故/全残时给付,若中途发生重疾赔付,满期金责任终止。例如,案例中女儿若在10岁时确诊轻症,豁免后续保费,保障继续有效,但满期金仍为100%保费(2.53万元);若30年内未发生任何理赔,则满期领取2.53万元(计划一)或3.06万元(计划二),实现“无风险则储蓄,有风险则保障”的清晰预期。

四、案例实证:双计划的差异化价值落地

通过两个典型案例,可直观感受守护星双计划的实际应用。

(一)案例1:计划一——工薪家庭的“性价比之选”

客户画像:30岁张先生,女儿0岁,家庭月收入1.5万元,房贷+育儿支出占60%,预算有限,侧重基础重疾保障。

方案配置:守护星计划一,0岁女孩,30万基本保额,10年交,年交2529元(总保费2.529万元)。

保障利益:

轻症:7.5万/次×6次(累计45万),初次确诊豁免保费;

中症:15万/次×3次(累计45万),初次确诊豁免保费;

重疾:最高32.53万(取100%保额30万与累计保费2.529万的较高者);

少儿特疾:30万(覆盖白血病等22种疾病);

少儿罕见病:60万(覆盖戈谢病等10种疾病);

重疾住院津贴:300元/日×1000日(最高30万);

满期金:2.53万元(100%保费);

身故/全残:4.05万元(160%保费)。

价值总结:日均7元,覆盖七重疾病风险,满期返还保费,适合预算有限但重视基础保障的家庭。

(二)案例2:计划二——中产家庭的“保障+储蓄”之选

客户画像:35岁王先生,儿子1岁,家庭年收入50万元,已配置终身重疾险,希望增加“保障+满期金”的定期产品,侧重满期增值。

方案配置:守护星计划二,1岁男孩,20万基本保额,10年交,年交3898元(总保费3.898万元)。

保障利益:

轻症:5万/次×6次(累计30万),初次确诊豁免保费;

中症:10万/次×3次(累计30万),初次确诊豁免保费;

重疾:最高23.90万(取100%保额20万与累计保费3.898万的较高者);

少儿特疾:20万;

少儿罕见病:40万;

重疾住院津贴:200元/日×1000日(最高20万);

满期金:4.72万元(121%保费);

身故/全残:6.24万元(160%保费)。

价值总结:年交3898元,30年保障期内获得七重疾病保障,满期增值21%,适合已配置基础保障、追求资金时间价值的家庭。

五、投保规则与产品定位:清晰边界保障服务效率

守护星通过明确的投保规则与产品分级,确保业务开展的规范性与可持续性。

(一)投保范围与交费规则

被保险人:0周岁(出生满28日)-17周岁;

交费期间:仅10年交;

保险期间:30年(覆盖至孩子成年独立);

保额限制:附加险起售10万,最高80万(1万元整数倍),不允许次标准体加费,EM>50时拒保。

(二)风险保额累计规则

主险:被保险人<18周岁,不累计寿险风险保额;≥18周岁,按基本保额30%累计;

附加险:按基本保额1.5倍累计重疾险风险保额,确保符合监管要求的风险管控。

(三)产品矩阵定位

在“怡健康”产品矩阵中,守护星属于“两全型定期30年”产品,与“阳光保少儿定重B(消费型定期30年)”“阳光保少儿版E款(消费型终身)”形成互补:

消费型定期:保费最低(年交约600元),杠杆最高(33倍),适合极致性价比需求;

守护星计划一:年交约1600元,杠杆13倍,满期金100%,适合“保障+基础储蓄”;

守护星计划二:年交约3800元,杠杆5倍,满期金121%,适合“保障+高储蓄”;

消费型终身:年交约6700元,保障终身,适合预算充足的长期规划。

结语

阳光守护星两全保险计划的推出,标志着少儿保险从“单一风险保障”向“保障+价值”的跨越。通过“双计划设计”满足客户差异化需求,以“七重疾病责任”筑牢健康防线,用“满期金机制”实现资金增值,守护星不仅为年轻父母提供了“买得起、保得全、领得到”的解决方案,更通过“星”系列特色条款,将复杂的保险责任转化为可感知的客户价值。在“三五七”下“怡健康”产品矩阵的支撑下,守护星有望成为少儿定期两全险市场的标杆产品,为更多家庭点亮“成长守护”的希望之光。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号