标题

- 标题

- 内容

阳光人寿鑫悦相伴终身寿险(分红型):以时间丈量价值,用陪伴守护一生的财富与安心

在充满不确定性的时代,人们对“确定性”的追求愈发强烈——孩子的成长需要稳定的教育金,父母的晚年需要可靠的养老金,家庭的财富需要穿越周期的守护。保险,尤其是兼具保障与增值功能的终身寿险,正成为越来越多家庭的“财富压舱石”。阳光人寿推出的鑫悦相伴终身寿险(分红型),以“终身保障+红利共享+灵活增值”的三重优势,为0岁女童(示例被保险人)绘制了一幅跨越70年的财富与安心蓝图。

一、产品定位:终身寿险的“三重进化”——保障、增值与温度

终身寿险的本质是“用现在的确定,对冲未来的不确定”。而鑫悦相伴的创新之处,在于在传统终身寿险的“身故/全残保障”基础上,叠加了“生存总利益增值”与“分红共享”两大功能,实现了从“单一保障”到“保障+增值+温度”的三重进化。

1. 基础属性:终身守护的“底线保障”

保险期间终身:从被保险人0岁起,保障覆盖一生,无论何时身故/全残,均能赔付对应保险金(如示例中,30岁时身故保证利益为80万元,60岁时为123.6万元),为家庭经济支柱或依赖者提供“永不失效”的安全网。

基本保险金额递增:有效保险金额从初始的440,200元起步,随保单年度增长逐步提升(如30岁时增至728,028元,60岁时达1,225,126元),抵御通胀对保障力的侵蚀。

身故/全残分级赔付:18岁前赔付已交保费或现金价值较大者;18岁后赔付已交保费×1.6倍、现金价值或有效保险金额的较大者(示例中19岁起身故保证利益锁定80万元),确保“赔得足、赔得早”。

2. 增值功能:生存总利益的“复利魔法”

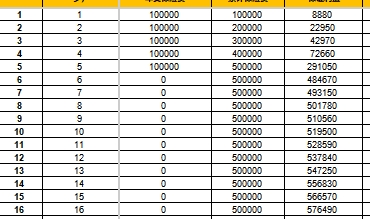

与传统终身寿险“只有身故才赔付”不同,鑫悦相伴的“生存总利益”让被保险人在生存期间也能享受保单增值。以示例中0岁女童年交10万元、交5年为例:

第5年末(缴费期满):生存总利益(保证)291,050元,已交保费500,000元的58.2%;若算上红利利益,生存总利益达310,554元,接近已交保费的62%。

第10年末(保单中期):生存总利益(保证)519,500元,红利利益576,518元,超过已交保费;此时现金价值(退保金)与生存总利益一致,意味着若选择退保可拿回全部投入并获得增值。

第30年末(被保险人30岁):生存总利益(保证)734,560元,红利利益1,017,477元,是已交保费的2.03倍;现金价值同步增至1,082,917元,成为家庭应急或教育金的优质储备。

3. 分红共享:与保险公司“共成长”的收益弹性

作为分红型产品,鑫悦相伴的“当年度红利”与“累积红利”为生存总利益注入了弹性空间。红利来源于保险公司实际经营成果(死差益、利差益、费差益),虽不保证但可共享:

短期红利积累:第1年末当年度红利1,119元,累积红利1,119元;第5年末当年度红利6,556元,累积红利19,504元;第10年末当年度红利7,149元,累积红利57,018元。

长期红利爆发:第30年末当年度红利10,108元,累积红利282,917元;第50年末当年度红利14,298元,累积红利686,232元;第70年末当年度红利20,229元,累积红利1,375,447元。红利的持续累积,让生存总利益从“保证部分”向“保证+浮动”延伸,提升了长期收益的想象空间。

二、利益演示深度解析:从数据看“时间的玫瑰”

产品利益演示表是理解保险价值的“密码本”。以下从生存总利益、身故保障、现金价值、红利增长四大维度,结合示例数据展开分析。

1. 生存总利益:保证与红利的“双轮驱动”

生存总利益是被保险人活着时能获得的保单价值(含现金价值+累积红利),是衡量“活着受益”的核心指标。

保证利益:写进合同的“安全垫”:保证利益由现金价值直接构成(示例中“生存总利益(保证)”与“现金价值(退保金)”数值一致),是保险公司承诺的最低收益。从第1年末的8,880元到第70年末的1,470,190元,70年间增长165倍,年均复合增长率约7.8%(计算方式:(1,470,190/8,880)^(1/70)-1≈7.8%)。这一增速远超银行定期存款(当前3年期定存利率约2.6%),且终身锁定,不受未来利率下行影响。

红利利益:超额收益的“可能性”:红利利益=保证利益+累积红利,体现了分红的弹性。示例中第10年末红利利益576,518元,较保证利益多57,018元;第30年末红利利益1,017,477元,较保证利益多282,917元;第70年末红利利益2,845,637元,较保证利益多1,375,447元。红利的累积效应随时间放大,30年时红利贡献占比27.8%(282,917/1,017,477),70年时占比48.3%(1,375,447/2,845,637),成为长期收益的重要补充。

2. 身故/全残总利益:终身守护的“责任底色”

终身寿险的核心功能是“留爱不留债”,身故/全残总利益体现了这一责任的力度。

18岁前:侧重保费返还:示例中1-17岁身故保证利益等于已交保费(如5岁时已交保费500,000元,身故保证利益500,000元),避免因未成年人身故对家庭造成二次打击。

18岁后:保障力度升级:18岁起(示例中19岁),身故保证利益锁定80万元(高于已交保费500,000元),且随有效保险金额增长逐步提升(如30岁时身故保证利益800,000元,60岁时1,225,126元,70岁时1,457,219元)。若算上红利利益,身故总利益更高(如30岁时红利利益1,087,917元,60岁时2,222,346元),为家庭经济支柱提供更充足的身后保障。

3. 现金价值:灵活周转的“流动性锚点”

现金价值是保单的“退保价值”,也是保单贷款的基础(通常可贷现金价值的80%)。鑫悦相伴的现金价值增长呈现“前期稳健、后期加速”的特点:

缴费期内(1-5年):现金价值从8,880元增至291,050元,覆盖已交保费的比例从8.88%(第1年)提升至58.2%(第5年),短期退保损失可控。

缴费期满后(6年起):现金价值增速加快,第6年末增至484,670元(较第5年增66.5%),第10年末达519,500元(较第5年增78.5%),第20年末增至617,830元(较第5年增112.2%)。这意味着缴费期满后,保单可作为“灵活资金池”,通过减保或贷款满足教育、创业、养老等阶段性需求。

4. 红利增长:时间越久,弹性越大

红利的增长速度与保险公司投资收益、经营效率直接相关。示例中红利呈现“前期平缓、后期加速”的趋势:

前10年:当年度红利从1,119元增至7,149元,年均增长约20%;累积红利从1,119元增至57,018元,年均增长约38%。

10-30年:当年度红利从7,149元增至10,108元,年均增长约1.4%;累积红利从57,018元增至282,917元,年均增长约8.5%。

30-70年:当年度红利从10,108元增至20,229元,年均增长约1.8%;累积红利从282,917元增至1,375,447元,年均增长约4.5%。尽管当年度红利增速放缓,但累积红利因“利滚利”(累积生息利率1.75%)持续放大,成为长期收益的“隐形引擎”。

三、产品适配场景:谁需要“鑫悦相伴”?

一款优秀的保险产品,需精准匹配用户需求。鑫悦相伴的“终身保障+生存增值+分红弹性”特性,尤其适合以下四类人群:

1. 父母为子女规划“终身财富”

0岁女童的案例直观展示了“从小规划,终身受益”的优势。父母通过5年交费(总保费50万元),为孩子锁定终身保障与增值:孩子30岁时,生存总利益(红利)超100万元,可用于创业、婚嫁;60岁时,生存总利益(红利)超220万元,补充养老;即使中途退保,也能在孩子18岁后获得不低于已交保费的现金价值,灵活性高。

2. 中青年群体打造“第二养老金”

对于30岁左右的中青年,鑫悦相伴可作为社保养老金的补充。以示例中30岁女性(假设为被保险人)为例,60岁时生存总利益(红利)达2,222,346元,若选择从60岁起每年减保5万元,可领取至80岁(共105万元),剩余现金价值仍能传承给下一代,实现“养老+传承”的双重目标。

3. 高净值家庭“资产隔离与传承”

终身寿险的法律属性(身故保险金免遗产税、不纳入债务清偿)使其成为资产传承的利器。鑫悦相伴的有效保险金额逐年递增(如70岁时达1,457,219元),且身故保险金直接给付受益人,避免了遗产分割纠纷。对于有财富传承需求的家庭,该产品可通过指定受益人实现“定向传承、精准分配”。

4. 稳健型投资者“对抗利率下行”

在低利率环境下,银行存款、理财收益持续走低,而鑫悦相伴的保证利益(年均约7.8%复利)与红利利益(长期弹性)提供了“穿越周期”的解决方案。其利益写入合同的部分(保证利益)不受市场波动影响,适合追求“安全+适度收益”的稳健型投资者。

四、风险提示与选购建议

尽管鑫悦相伴优势显著,仍需关注以下要点:

1. 分红的不确定性

红利来源于保险公司实际经营成果,可能为0。演示中的红利利益为非保证利益,实际收益可能高于或低于演示水平。选购时需结合自身风险承受能力,避免过度依赖红利预期。

2. 长期持有的必要性

保单前期(尤其是前5年)现金价值较低,短期退保可能面临损失。该产品更适合有长期资金规划(如10年以上)的用户,建议用“闲钱”投保,避免影响日常流动性。

3. 与其他理财工具的互补性

保险的核心是“保障+长期增值”,而非短期高收益。建议将鑫悦相伴与股票、基金、房产等工具搭配,构建“进攻+防守”的多元资产组合。

结语:陪伴是最长情的财富守护

阳光人寿鑫悦相伴终身寿险(分红型)用70年的利益演示证明:保险不仅是风险转移的工具,更是“与时间做朋友”的财富伙伴。它以终身保障为底色,以生存增值为亮点,以分红共享为弹性,为被保险人绘制了一幅“活着有依靠、身后有保障、财富可传承”的人生画卷。对于注重确定性、追求长期价值的家庭而言,这款产品或许正是“把爱写进合同,让陪伴跨越一生”的最佳选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号