标题

- 标题

- 内容

2025年财险业深度透视:分化加速时代的生存法则

——基于44家主要财险公司保费与利润排行榜的战略观察

数据,从来不只是数字。

当我们将2025年财险公司保费与利润排行榜铺陈开来,看到的不仅是1128亿与18亿的体量悬殊,不仅是112%与-32%的增速冰火,更是一幅中国财险业深度分化、加速洗牌的战略图景。

在这个图景里,有人逆势突围,有人原地踏步,有人在巨额亏损边缘挣扎。这不仅仅是一份排名,更是未来三到五年行业格局的预演。

今天,让我们穿透数字的表象,探寻2025年财险业的三大核心命题:巨头的护城河是否依然稳固?中坚力量的突围路径在哪里?新入局者带来了怎样的变量?

第一部分:塔尖的较量——规模与效益的艰难平衡

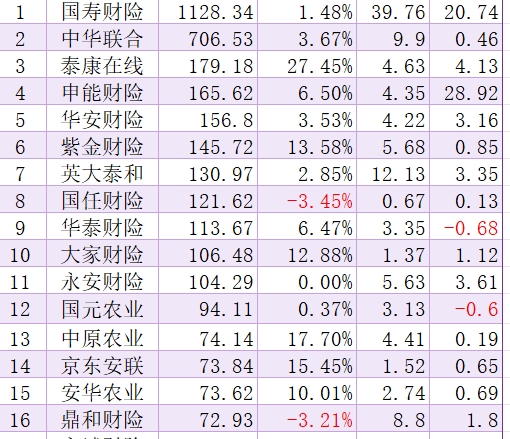

国寿财险以1128.34亿元保费稳居榜首,同比增长1.48%,实现净利润39.76亿元,同比增长20.74%。

这份成绩单,放在2025年的宏观背景下,含金量不低。

1.48%的保费增速,远低于行业平均水平,但39.76亿的净利润和超过20%的利润增幅,揭示了一个残酷的现实:对于头部公司而言,增长不再是第一目标,有质量的增长才是。

国寿财险的“控速”是一种战略清醒。在车险综改深水区、非车险竞争白热化的当下,主动放弃低质量业务、优化业务结构、压缩运营成本,换来的是行业领先的承保利润率和资本回报水平。

英大泰和是这份榜单中最值得研究的“隐形冠军”。

保费130.97亿,仅列第7,但净利润12.13亿,盈利能力位列财险业前列,甚至超过了保费规模远超自己的中华联合(9.9亿)。其利润变化3.35亿,同比增长38%,展现出极强的发展韧性。

英大泰和的成功逻辑并不复杂:背靠国家电网,深耕股东业务,将“专注”二字做到了极致。 它不是什么都做,而是把能做好的事情做到最好。这种战略定力,在浮躁的市场环境中愈发珍贵。

鼎和财险同样值得关注。保费72.93亿,同比微降3.21%,但净利润高达8.8亿,同比增长25.7%,净利润率超过12%,盈利能力堪比头部寿险公司。

鼎和的底色是南方电网的股东资源,但其真正厉害之处在于:将股东业务从“任务”转化为“资产”,通过专业化的风险管理和精细化运营,把稳定的业务来源转化为可持续的利润引擎。

巨头的启示:

规模崇拜的时代已经结束。当保费增长不能带来利润增长,甚至侵蚀利润时,“瘦身”不是退缩,而是进化。未来三到五年,头部公司的分化将进一步加剧:能平衡规模与效益的,将继续巩固护城河;不能的,将被第二梯队迎头赶上。

第二部分:中坚力量的突围——谁在逆势起飞?

如果将保费50-200亿的公司定义为中坚力量,这一阵营的竞争堪称惨烈。

泰康在线是2025年最耀眼的明星之一。

保费179.18亿,同比增长27.45%,净利润4.63亿,同比暴增828%(从0.5亿到4.63亿)。这不仅是“扭亏为盈”,更是“跨越式增长”。

泰康在线的突围路径清晰可见:依托泰康集团的大健康生态,将互联网保险从“流量生意”升级为“服务生意”。它不再仅仅是在线上卖低价意外险,而是通过“保险+医疗+健康管理”的闭环,切入中高端健康险市场,客单价和客户粘性同步提升。

众惠财险是另一匹黑马。

保费46.94亿,同比增长52.16%,净利润1.66亿,同比增长33.8%。在中小财险公司普遍挣扎的当下,这样的增速堪称奇迹。

众惠的赛道选择极其聪明:专注相互保险和特定场景业务。它不与人保、平安在车险正面硬刚,而是深耕慢病管理、特定职业人群保障等细分市场。当别人在大海里捕鱼,它在池塘里养鱼——水不深,但鱼是自己的。

比亚迪保险是2025年最大的变量。

保费28.71亿,同比增长112.51%,净利润0.94亿,同比扭亏并大幅盈利。这仅仅是比亚迪进军财险业的第二年。

比亚迪的入场,不是传统意义上的“新竞争者”,而是产业资本对保险业的价值重构。它拥有国内最大的新能源车主用户群、遍布全国的销售服务网络、以及最完整的新能源车产业链数据。当传统险企还在通过4S店获取新车业务时,比亚迪已经实现了“卖车即投保”的闭环。

更重要的是,比亚迪保险正在改写车险的成本结构。 新能源车险赔付率居高不下的核心难题——三电系统维修成本、定损标准缺失——对于主机厂而言,本身就是可控变量。这不是降维打击,这是重新定义赛道。

中坚力量的启示:

在存量博弈的时代,没有“小而美”,只有“美而精”。泰康在线证明了集团生态的价值,众惠财险证明了细分市场的空间,比亚迪保险证明了产业资本的力量。

过去,中小公司的问题是“如何活下去”;现在,问题是“凭什么活下去”。 没有独特的资源禀赋、没有清晰的赛道选择、没有差异化的商业模式——单纯依靠价格战和渠道铺量的公司,正在快速失去存在感。

第三部分:分化的深渊——冰与火之歌

2025年的财险业,分化程度前所未有。

看增速:

比亚迪保险:+112.51%

众惠财险:+52.16%

三星财险:+31.61%

泰康在线:+27.45%

富德财险:+25.52%

与之相对:

国泰财险:-32.03%

华农财险:-9.34%

亚太财险:-4.51%

泰山财险:-4.77%

国任财险:-3.45%

看利润变化:

申能财险:净利润+28.92亿(基数较低,但增幅惊人)

永诚财险:净利润+6.42亿

泰康在线:净利润+4.13亿

永安财险:净利润+3.61亿

亚太财险:净利润+3.42亿

与之相对:

中石油专属:净利润-1.75亿

华泰财险:净利润-0.68亿

利宝保险:净利润-0.55亿

美亚财险:净利润-0.53亿

国元农业:净利润-0.6亿

这些数字揭示了一个残酷的事实:财险业的“潮水”已经退去,谁在裸泳,一目了然。

国泰财险保费骤降32.03%,这不是经营波动,是战略坍塌——过度依赖单一渠道、缺乏自主获客能力、业务结构高度同质化。当渠道政策调整,增长便无以为继。

华农财险、泰山财险的连续下滑,则是战略模糊的代价——既无股东资源的深度绑定,也无细分赛道的绝对优势,在产品、渠道、区域上全面铺开、全面平庸。在上升周期可以跟随大盘增长,在存量周期便首当其冲。

更值得警惕的是“有保费、无利润”的陷阱。

国任财险保费121.62亿,排名第8,净利润仅0.67亿,净利润率0.55%;渤海财险保费42.88亿,净利润0.5亿,净利润率1.16%;都邦财险保费40.48亿,净利润0.04亿,净利润率0.1%——这是典型的方向盘打死了还在踩油门。

这样的业务结构,在利率下行、投资端承压的背景下,几乎没有腾挪空间。费用率压不下来、赔付率控制不住、承保利润微薄甚至亏损——一旦资本市场波动,随时可能陷入亏损泥潭。

第四部分:暗流与趋势——2025之后的财险业

透过这份排行榜,我们可以看到2025年之后财险业的四大趋势预演:

趋势一:车险“去中心化”

车险依然是财险业的基本盘,但车险已不再是增长引擎,甚至不再是利润中心。

比亚迪保险的崛起是一个标志性事件。当主机厂直接入局,传统险企在车险价值链中的角色正在从“主导者”退化为“协作者”。车险业务的核心能力正在从“精算定价”转向“生态协同”。

未来三到五年,不具备主机厂或大型出行平台深度绑定的险企,在车险领域的生存空间将急剧收窄。

趋势二:非车险“专业主义”

非车险占比持续提升,但非车险不是同质化的红海,而是专业能力的试金石。

英大泰和、鼎和财险、中石油专属的案例证明:股东资源不是护城河,将股东资源转化为可持续的专业服务能力才是护城河。 拿到业务只是第一步,能把业务做出利润、把客户做出粘性,才是真正的本事。

农业保险领域,国元农业、中原农业、安华农业的稳健增长表明:政策业务同样需要市场化能力。 仅仅依赖补贴和区域垄断的公司,正在被拥有精准定价、高效理赔、增值服务能力的公司取代。

趋势三:利润向头部和特色公司集中

44家公司中,前7家公司赚走了全行业70%以上的利润,其余37家分享不到30%的利润蛋糕。

国寿财险、英大泰和、鼎和财险、泰康在线、永安财险——这些盈利公司的共同特征不是“大”,而是“准”。它们清晰地知道自己的钱从哪里赚、风险在哪里控、增长从哪里来。

相反,那些保费排名中游、利润微薄甚至亏损的公司,大多处于“战略模糊地带”——既无规模优势,也无特色壁垒;既丢不掉存量,也抢不到增量。

趋势四:新玩家的“降维打击”

比亚迪保险和京东安联,代表了两种不同的“新玩家”路径。

比亚迪是产业资本逆向整合——从场景端切入,重构成本结构;

京东安联是互联网平台赋能——从流量端切入,重构触达效率。

它们的共同点是:不被传统财险的经营范式束缚。 当传统险企还在争论“车险手续费率该压到多少”时,它们在思考“如何让用户不需要买传统车险”。这不是战术竞争,这是范式革命。

结语:这不是终点,这是分水岭

2025年的财险业排行榜,不是一份静止的成绩单,而是一张动态的航海图。

国寿财险、英大泰和、鼎和财险告诉我们:稳健不是保守,是穿越周期的智慧。

泰康在线、众惠财险、比亚迪保险告诉我们:增长不是偶然,是战略选择的结果。

国泰财险、华农财险、都邦财险告诉我们:没有护城河的增长,是更危险的悬崖。

未来三到五年,财险业的洗牌将加速。

既无股东资源深度绑定、又无细分赛道绝对优势、还无核心成本控制能力的公司,将逐渐退出主流竞争序列。

而真正能够穿越周期的公司,一定是那些清醒地知道自己是谁、在哪里竞争、凭什么赢的公司。

对于从业者而言,这份排行榜不应该只是茶余饭后的谈资。

它应该是一面镜子: 我们所在的公司,处在哪一个象限?增长是健康的还是虚胖的?利润是可持续的还是偶然的?

它应该是一张地图: 行业的钱正在流向哪里?我们的能力积累是否匹配未来的竞争要求?我们是在造船出海,还是在等风来?

数据是冰冷的,但数据背后的选择是滚烫的。

2025年的成绩单已经落定,2026年的竞争早已开始。

潮水退去时,才知道谁在裸泳;

潮水再来时,裸泳的人已经不在沙滩上了。

这是分化加速的时代,也是专业价值回归的时代。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号