标题

- 标题

- 内容

深度KYC三板斧:高净值客户财富管理的关键对话艺术

引言:从信息收集到风险诊断的转型

在财富管理领域,了解你的客户(KYC)是业务开展的基石。然而,传统的KYC流程往往陷入"审问式"的信息收集困境,特别是面对高净值客户时,敏感信息的获取更是难上加难。深度KYC三板斧方法论通过"基础信息收集→风险提示→深度KYC"的递进式对话设计,实现了从简单信息收集到深度风险诊断的转变,让客户在舒适的氛围中敞开心扉,主动揭示核心需求。

一、KYC过程中的核心痛点分析

信息收集的边界困境

从业者在KYC过程中普遍面临三大卡点:首先,基础信息收集相对容易,但难以深入核心问题;其次,客户对敏感财务信息和家庭关系存在天然防备心理;最重要的是,无法有效锁定客户的核心风险点,导致客户缺乏解决问题的紧迫感。

问题的根源在于传统的KYC工具设计存在缺陷。以常见的九宫格信息表为例,其要求一步到位收集大量信息,在实际操作中往往难以实现。同时,文字化的信息呈现方式缺乏直观性,无法清晰展现家庭结构和资产流向。更关键的是,这些工具缺乏后续的风险诊断环节,导致信息收集与解决方案脱节。

二、KYC三板斧的方法论框架

递进式的对话设计

三板斧方法论的核心在于模拟中医"望闻问切"的诊断过程:

第一板斧:基础信息收集,聚焦家庭结构图绘制

第二板斧:基于有限信息的风险提示,建立专业信任

第三板斧:针对性深度KYC,锁定核心风险

这种设计的巧妙之处在于,它通过"老中医式"的风险预判,让客户产生"你怎么知道我有这个问题"的惊讶,从而建立专业信任,为后续的深度信息收集铺平道路。

三、第一板斧:有限但精准的信息收集

家庭结构图的核心价值

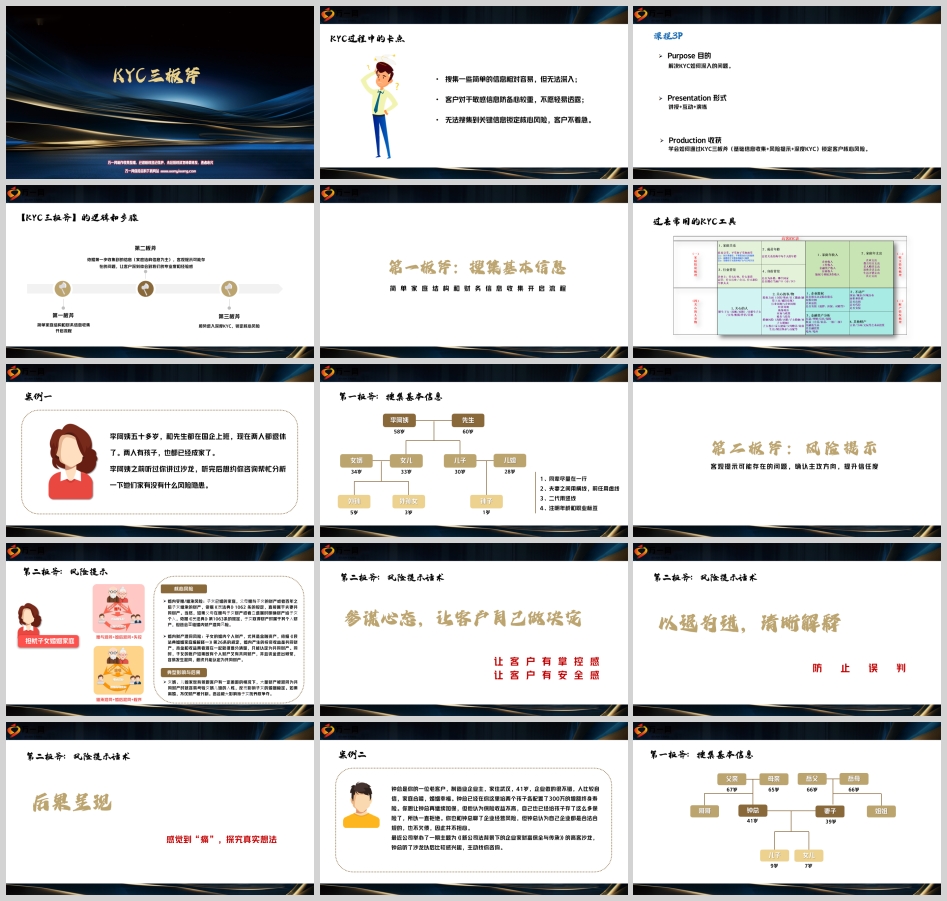

第一板斧的关键在于"有限收集",仅通过家庭结构图获取基础信息即可。这种方法具有双重优势:一方面,家庭信息属于相对公开的内容,客户防备心理较低;另一方面,仅凭家庭结构已足够进行初步风险预判。

家庭结构图的绘制需要遵循四个原则:同辈成员处于同一水平线、夫妻关系用实线连接、前任关系用虚线标注、明确标注年龄和职业标签。这种图形化呈现使得家庭关系、代际传承路径一目了然,为后续风险分析提供直观依据。

信息收集的边界掌控

以李阿姨案例为例,50多岁的退休国企职工,只需了解其本人和先生年龄、子女数量、子女婚姻状况和孙辈情况即可。对于企业主客户,可适当补充企业性质、股权结构和经营状况。在此阶段,应避免直接询问主观性问题如"是否担心子女婚姻"等,保持信息收集的客观性和中立性。

四、第二板斧:风险提示的艺术

建立"参谋心态"

第二板斧是整个流程的转折点,核心目标是建立专业信任。通过有限信息进行精准风险提示,让客户感受到顾问的专业能力和经验价值。

关键技巧包括:

参谋定位:始终将决定权留给客户,使用"您希望..."而非"您应该..."的句式

以退为进:当客户判断与预期不符时,不直接否定而是补充解释

后果呈现:通过情景描绘让客户感知风险的实际影响

风险话术的实际应用

以"担忧子女婚姻家庭"客户类型为例,风险提示话术遵循特定逻辑结构:首先指出婚内受赠/继承资产的共同财产属性,接着解释婚内财产混同机制,最后呈现资产外流、婚姻稳定性受影响、孙辈抚养权争夺等连锁后果。

话术设计巧妙运用了"假设-解释-后果"的递进结构,既保持专业严谨,又避免引发客户抵触。例如,"如果您未来打算把财产留给儿子,按照现行法律规定,这些财产将属于儿子和儿媳的共同财产。当然,如果您特别指明只给儿子个人,那么可以视为他的个人财产,但还需要注意后续的财产混同风险..."

五、第三板斧:深度KYC的确诊思维

针对性信息收集

通过第二板斧建立信任后,第三板斧进入深度KYC阶段。这一阶段的核心是"确诊思维" - 针对已提示的风险领域,收集关键信息以评估风险严重程度。

以李阿姨案例为例,深度KYC应聚焦几个维度:

父母和子女名下资产状况,判断风险影响程度

子女配偶的家世背景,评估人性考验概率

子女及配偶的能力对比,分析家庭地位格局

客户对子女婚姻的真实看法和传承意愿

对话技巧的精髓

深度KYC不是审问而是对话,关键在于通过提问引导客户自我认知。例如询问"女儿女婿分别是做什么的?"旨在了解经济依赖程度;"孙子跟谁更亲?"实则为后续讨论抚养权问题铺垫。

每个问题背后都有明确的诊断目的:了解客观事实后,及时进行分析解读,让客户同步理解风险逻辑。这种"收集-分析-反馈"的循环模式,既保证了信息收集的效率,又强化了客户的风险认知。

六、方法论的核心原则与应用要点

三大执行原则

确诊思维优先:所有信息收集必须服务于风险诊断,避免无关信息干扰

先客观后主观:从客观事实切入,逐步过渡到主观意愿,降低客户防备

单次聚焦原则:一次沟通解决1-2个核心问题,保持对话专注度

客户类型的精准把握

方法论的成功应用建立在客户类型准确判断的基础上。常见的"担忧子女婚姻家庭"和"青年企业主家庭"具有截然不同的风险画像:前者关注资产外流和子女婚姻稳定性,后者聚焦企业债务隔离和代际传承。针对不同客户类型,需要定制化的风险提示话术和深度KYC重点。

工具与话术的配合

整套方法论依赖专业工具支持:家庭结构图实现信息可视化,风险一流图提供诊断框架,标准化话术确保沟通品质。这些工具共同构成可复制、可传承的工作体系,降低了对个人经验的过度依赖。

结语:从销售到顾问的转型之路

深度KYC三板斧不仅是一套沟通技术,更是财富管理从业者从产品销售向专业顾问转型的关键路径。它通过科学的流程设计和细腻的对话技巧,解决了高净值客户KYC的核心痛点 - 如何在保持客户舒适度的同时,深入挖掘真实需求。

这种方法论的成功实施,需要从业者从根本上转变心态:从急于成交的销售导向,转向为客户创造价值的顾问定位。只有当客户真正感受到顾问的专业能力和中立立场时,才会敞开心扉,共同探索最适合的财富规划方案。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号