标题

- 标题

- 内容

瑞众福临门(国瑞一号)年金保险(分红型)+金管家万能账户:构建终身现金流与财富增值的双轮驱动方案

在当前利率下行、养老焦虑加剧的背景下,传统的单一储蓄或保障型产品已难以满足人们对“安全现金流+长期增值+灵活支配”的综合需求。兼具年金给付的稳定性与万能账户的灵活性、并可参与分红的复合型产品,正成为中高净值人群进行中长期财务规划的重要选择。

瑞众福临门(国瑞一号)年金保险(分红型)搭配金管家终身寿险(万能型,至尊版),正是这样一款“双轮驱动”方案:一方面通过年金险提供与生命等长的保证给付,另一方面借助万能账户实现资金的二次增值,并可通过分红分享保险公司经营成果。

一、产品结构与设计逻辑:年金+万能+分红的“三重收益引擎”

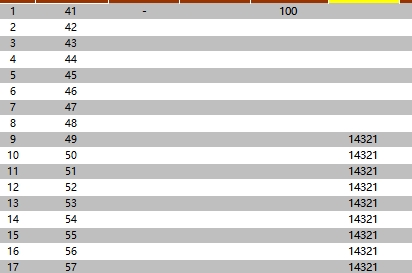

瑞众福临门(国瑞一号)年金保险(分红型)本质上由两部分构成:

年金保险主体:自第9个保单周年日起(即被保险人49岁)至终身,每年保证给付14,321元。该部分提供与生命等长的现金流,适合用作养老补充或长期生活津贴。

金管家终身寿险(万能型,至尊版):承担资金的二次增值与灵活管理功能。年金给付自动转入万能账户,也可额外追加保费(含犹豫期后追加),并按结算利率计息;同时享有最低保证利率(1.0%)抵御市场波动。

分红机制:作为分红型年金险,年度红利可按一定方式进入万能账户或以其他方式体现(本演示已考虑分红对万能账户价值的影响)。

这样的组合设计,解决了传统年金险“收益固定但缺乏弹性”的痛点:年金提供稳定现金流,万能账户赋予资金增值与灵活支取的双重能力,而分红则为长期收益提供向上的想象空间。

二、利益演示深度拆解:从保证到浮动,看见现金流与增值的力量

下面我们从年金保证利益、万能账户最低保证利益(1.0%)、万能账户结息利益(3.10%)三个层次,结合演示表数据进行解读。

(一)年金保证利益:与生命等长的“安全垫”

根据条款,保证利益下自第9保单年度末(被保险人49岁)起,每年固定给付14,321元,直至终身。这意味着:

起始时间早:49岁即可开始领取,早于多数同类产品的60岁起领,对临近退休人群尤为友好。

持续时间长:终身给付,理论上可覆盖整个退休及晚年生活阶段,对冲长寿风险。

金额确定:14,321元为合同保证,不会因市场利率变化而调整,提供稳定的心理预期。

以60岁为例(第20保单年度末),累计已领取年金 = 14,321 × (60-49+1) ≈ 14,321 × 12 = 171,852元(不含利息增值)。这部分资金可补充社保养老金,提升生活质量。

(二)万能账户运作机制与最低保证利益(1.0%)

金管家万能账户是整个方案的“增值引擎”,其运作要点包括:

转入来源:年金给付自动转入(本例中第9年度末转入14,321元,第10年度末再转入14,321元,依此类推),此外还有可能的追加保费。

初始扣费与持续奖金:转入保费会扣除一定比例初始费用(表中显示多为143元/次,对应转入14,321元的1%左右),并在符合条件时给予持续奖金(如第6年度末有1元奖金计入)。

最低保证利率:1.0%,即无论市场如何变化,账户价值年化增长不低于1%。

风险保险费:针对万能型终身寿险的身故保障部分收取,随年龄增长而变化,表中显示年轻阶段多为0,中老年阶段逐步增加。

在最低保证利率1.0%情景下:

第9年度末,转入年金14,321元,扣除初始扣费后进入账户价值为14,215元,加上持续奖金等因素,账户总价值达20,189元(身故保险金同)。

第20年度末(60岁),账户价值达179,566元(保证情景),身故保险金240,733元。虽然增值幅度有限,但保证了本金安全与最低收益。

(三)万能账户结息利益(3.10%):更具吸引力的增值路径

在演示利率3.10%情景下,账户价值增长明显加快:

第9年度末,账户价值为20,215元(与保证情景相近,因初期本金小,利率影响有限)。

第20年度末(60岁),账户价值增至202,465元,身故保险金240,733元,现金价值(退保金)同为202,465元。

第30年度末(70岁),账户价值达438,646元,身故保险金378,194元(注意此处身故保险金低于账户价值,说明演示中身故保险金取账户价值与某限额的较大值或特定公式结果)。

第50年度末(90岁),账户价值达1,194,576元,身故保险金721,898元,现金价值等同于账户价值。

可见,在3.10%演示利率下,万能账户有效放大了年金转入资金的长期复利效应,使保单在中老年阶段的现金价值与身故保障同步提升。

(四)分红因素的融入

虽然演示表未单独列出分红数值,但提示已考虑“金管家犹豫期后追加保费利益”以及“本页面演示已考虑犹豫期后追加保费利益”。这说明分红可能影响转入保费的计算或直接增加账户价值。在实际销售中,分红型年金险的红利可能以增额方式进入万能账户,从而进一步提高账户结算基数。

三、方案优势与应用场景:精准匹配多元财务目标

结合以上分析,福临门(国瑞一号)+金管家万能账户的方案具备以下优势,并适用于多种场景:

1. 养老现金流与品质提升

49岁起每年14,321元保证给付,可覆盖日常生活补贴、医疗自费部分或旅游支出;万能账户的长期增值则可在需要时通过部分领取获得大额资金(如应对突发医疗费用或改善居住条件)。

2. 中长期储蓄与强制积累

9年交、年交10万元,累计保费90万元(加年金转入与追加保费后更高),通过合同约束完成强制储蓄,避免资金被随意消费,适合为子女教育、创业储备专项资金。

3. 财富传承与定向给付

万能账户的身故保险金在后期高于账户价值或与账户价值挂钩,确保受益人可获得确定的传承金额;年金与账户结合,可实现分阶段、分用途的资金传递。

4. 灵活资金调度

万能账户支持部分领取(演示表中第1年度末有100元部分领取示例),在保持账户继续运行的同时满足临时资金需求,兼顾流动性与增值性。

5. 利率下行环境中的稳健之选

最低保证利率1.0%为资金提供安全底线,而演示利率3.10%展示出在较好投资环境下的增值潜力,有助于抵御存款利率下降对储蓄收益的侵蚀。

四、注意事项与理性认知

尽管方案亮点突出,但在配置前需注意以下几点:

分红与演示利率的不确定性

分红型年金的红利及万能账户结算利率均不保证。演示中的3.10%仅为假设情景,实际可能低于或高于该水平。最低保证利率1.0%是合同承诺的下限,不应将其与演示利率混淆。

费用结构对收益的影响

初始扣费、风险保险费等会阶段性减少账户可用价值,尤其在前期对增值有一定影响。需评估长期持有能否覆盖这些成本并实现净收益。

部分领取与退保的权衡

虽然万能账户允许部分领取,但频繁或大额领取会降低复利效应,影响最终账户价值。应制定合理的资金使用计划,避免因短期需求牺牲长期利益。

追加保费的适宜性

演示已考虑犹豫期后追加保费利益,但追加意味着更多资金投入,需结合自身财务状况与风险承受能力决策,不可盲目追高。

五、结语:让时间与制度守护一生的现金流

瑞众福临门(国瑞一号)年金保险(分红型)与金管家万能账户的组合,以“保证年金+灵活增值+分红潜力”为核心,为40岁女性构建了一条贯穿终身的现金流通道。从49岁开始的稳定年金,到万能账户在安全底线之上的复利增长,再到分红带来的额外可能,这套方案在养老、储蓄、传承等方面展现出较强的适配性。

在充满变数的经济环境中,它像一座精心设计的财务桥梁:一端连接当下的储蓄决心,另一端抵达未来的从容生活。然而,任何保险理财规划都需回归理性——了解保证与浮动的边界,审视自身需求与风险承受力,才能让这座桥梁真正通向安稳与富足的彼岸。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号