标题

- 标题

- 内容

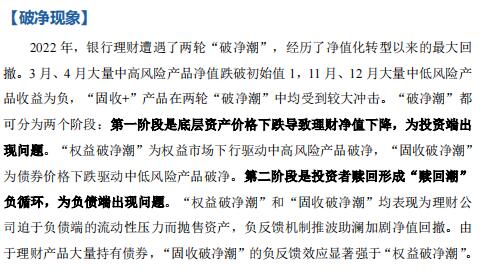

报告概览【破净现象】2022年,银行理财遭遇了两轮“破净潮”,经历了净值化转型以来的最大回撤。3月、4月大量中高风险产品净值跌破初始值1,11月、12月大量中低风险产品收益为负,“固收+”产品在两轮“破净潮”中均受到较大冲击。“破净潮”都可分为两个阶段:第一阶段是底层资产价格下跌导致理财净值下降,为投资端出现问题。“权益破净潮”为权益市场下行驱动中高风险产品破净,“固收破净潮”为债券价格下跌驱动中低风险产品破净。第二阶段是投资者赋回形成“账回潮”负循环,为负债端出现问题。“权益破净潮”和“固收破净潮”均表现为理财公司迫于负债端的流动性压力而抛售资产,负反馈机制推波助澜加剧净值回撤。由于理财产品大量持有债券,“固收破净潮”的负反馈效应显著强于“权益破净潮”。

【行业问题】第一阶段底层资产价格下跌过程中,投资端的问题:1)依赖固收类资产,受债市结构性问题影响大:2)部分“固收+”产品投资权益类资产,但理财公司权益投研能力较弱:3投资资产管理类产品较多,可能难以及时调整底层资产配置;4)薪酬激励不充分,人力投入不足。第二阶段“赎回潮”负循环中,负债端的问题:1)客户适当性管理存在缺陷,净值化转型后投资者教育不足:2)产品适当性管理存在缺陷,R1级理财产品风险水平远高于Rl级公募基金,评级规范性不足:3)投资信息披露不充分,“黑箱”更易造成恐慌:4)声誉风险管控不及时,第二轮“破净潮”时自购力度不足。

【政策建议】银行理财作为资管行业的一个细分领域,应该立足于为客户提供低风险低波动产品需求,服务国家战略和实体经济的定位,实现差异化发展。一是突出养老特色,发展长久期产品。二是提升直接投资能力,提升服务实体经济效能。三是建设市场化薪酬机制,提高人力投入。四是做好客户适当性匹配,发展大模型智能投顾。五是重视产品适当性管理,提升风险评级规范性。六是完善信息披露平台建设,推动信息披露标准的规范化。2018年4月27日,《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)正式出台。资管新规明确提出,商业银行的投资理财需要通过资管子公司独立运作,强化理财与银行自营业务之间的风险隔离。经历3年多的过渡期,资管新规于2022年正式落地实施。银行业理财登记托管中心数据显示。截至2022年底,理财公司存续产品规模22.24万亿元,占理财市场的比例达到80.44%,占资管市场近17%。

银行理财公司已成为资管市场的重要参与方。资管新规及其系列配套细则还提出了打破刚兑、禁止资金池、限制非标、限剑期限错配、实行平等准入、统一杠杆要求等目标。在资管新规确立的净值化的监管导向下,银行理财净值化转型持续推进,截至2022年底,净值型理财产品存续规模占比95.47%,产品模式的转型对银行理财公司的发展提出挑战,2022年出现两次银行理财“破净潮”导致银行理财公司受到较大冲击,是银行理财行业在2022年最受关注的问题之一。2022年“破净潮”提示了银行理财公司在风险控制等方面存在哪些问题?有关问题是否会再次制约银行理财公司发展?本报告将深入分析这些问题,为银行理财公司实现更好的发展提出相关建议。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号