标题

- 标题

- 内容

2026年7月保险市场新品全景观察:分红险主导新周期,增额寿与重疾险同步进化

2026年7月,中国保险业在产品供给端迎来了一轮集中发力。在利率下行、居民财富配置逻辑从“增长优先”全面转向“安全为王”的宏观背景下,保险公司密集推出涵盖分红型终身寿险、分红型年金、固收类增额寿及重疾险在内的多元化产品矩阵。这场新品潮不仅是各家公司下半年的业绩冲锋号,更折射出行业对“保底+浮动”分红险时代的战略共识。

一、分红终身寿险:1.75%保底时代的群雄逐鹿

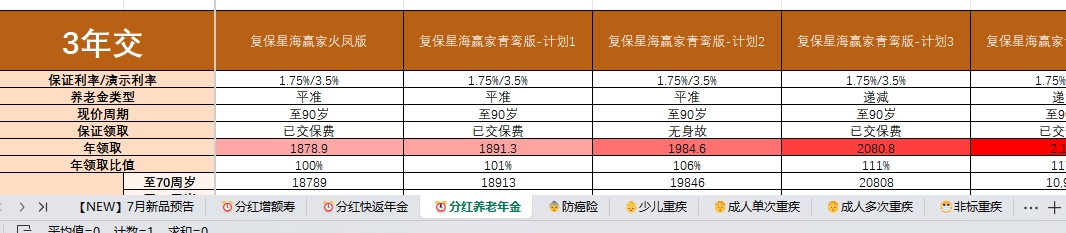

本次新品预告中,分红型终身寿险堪称绝对主力,超过20款产品集中亮相或上线,定价利率统一锚定1.75% ,演示利率设定为3.5% 。这一数字标准与7月1日起全行业分红险演示利率上限由3.9%下调至3.5%的监管窗口指导完全吻合。在水分被挤干后,真正决定长期价值的指标变为:保底收益、回本速度、分红兑现记录与公司实力。

从产品阵容来看,头部险企与合资公司形成了差异化竞争格局。新华保险借30周年司庆之际推出“金悦、盛世”两大系列,涵盖金悦优选庆典版养老年金(分红型)、盛世荣耀盈家版终身寿险(分红型)等产品,其专属分红账户主打“固收打底”,重点配置超长期国债、AAA级信用债,同时灵活配置A股、港股及另类投资,试图通过资产配置弹性捕捉市场结构性机遇。中国平安则推出盛世金越(尊享版26Ⅱ)终身寿险(分红型),支持双被保人设计,交费期满一定年度后现金价值每年约按1.75%增长,并参与平安分红业务不低于70%的可分配盈余分配。

合资与中型险企同样不甘示弱。中英人寿福满盈C(卓越版)起投门槛30万元起,定位中高净值客群;财信人寿传家保(乐享版)将于7月17日上市,主打“购买交清增额保险”红利领取方式,每年派发的红利自动转化为新增保额,新保额继续参与后期红利分配,形成“红利→增额→再分红→再增额”的滚动飞轮。陆家嘴国泰顺意人生3.0凭借近10年平均分红达成率183%的历史记录,在合资阵营中建立了差异化竞争力。

值得关注的是,人保寿险聚长盈3.0与聚享福3.0选择互联网渠道上线,打破了分红险产品传统上依赖经代渠道的惯常做法,显示出头部险企试图以线上化方式降低触达成本、扩大客群覆盖的意图。

二、分红年金险:锁定“与生命等长”的确定性

在年金险板块,本次新品以快返年金与养老年金双线推进。大家养老大富之家(鲲鹏版)养老年金与大福之家(温鑫版)快返年金定于7月15日开售,太平洋人寿蛮好的人生(2026)年金保险(分红型)则计划8月上线。中邮人寿邮爱一生(鑫福版)快返年金已上线,德华安顾鑫福年年8号养老年金也即将跟进。

从产品设计逻辑来看,年金险的价值主张正在从“收益比较”向“现金流规划”回归。根据行业测评,以新华快享福5号为代表的分红年金产品,在回本速度上表现出“行业断层领先”的优势。对于普通家庭而言,年金险的核心意义在于将当下的一笔储蓄,转化为退休后每月准时到账、与生命等长的现金流,解决了“人活着,钱没了”的长寿风险。在当前低利率环境下,年金险凭借其“保证利益托底+分红增厚”的双轮驱动,正成为承接大规模存款搬家资金的重要载体。

三、固收类产品:2%预定利率的“确定性压舱石”

在分红险汹涌来袭的同时,固收类产品依然占据一席之地,守住“确定性”的基本盘。中英人寿鑫盈家终身寿险C款(互联网)、复星联合健康福星高照特定疾病保险(安泰3.0版)(互联网)等产品均以2%定价利率设计,将于8月陆续上线。

在固收年金领域,长城人寿明爱金彩养老年金保险(互联网)预计7月中旬上线,太平人寿e满多年金保险(互联网)已上线,渤海人寿前行无忧年金保险(逸享版)定位快返年金。对于养老金这类“必须花的钱”,行业分析普遍建议优先选择固收型产品——因为养老金容不得“可能多也可能少”的预期,写进合同的现金价值才是敢花的钱。据测算,在分红实现率仅55%的行业平均水准下,分红型产品的综合IRR可能低于头部固收型产品的保证收益。

四、重疾险与个养税优:细分赛道的精准卡位

重疾险板块,德华安顾康宁保9号重大疾病保险计划7月下旬通过经代渠道上线,定位成人重疾市场,延续了康宁保系列的品牌认知。在个人养老金制度持续推广的背景下,中荷人寿推出盛世年华两全保险(分红型)与盛世双禧养老年金保险(分红型),均支持通过个人养老金资金账户购买,可享受个税递延优惠,预计8月上线。

结语:分红险新周期的选购逻辑

综合来看,2026年7月的保险新品呈现出“分红主导、固收并存、重疾补充、税优驱动”的格局。分红险凭借“保底收益+浮动分红”的结构,在低利率时代获得了独特的战略地位。但对消费者而言,选购分红险需建立穿透演示利率、聚焦硬指标的决策框架:保底收益是合同的“地基”,回本速度是流动性的“逃生通道”,分红兑现记录是保司的“成绩单”,公司实力是未来的“发动机”。只有将这四个维度综合考量,才能在新品如潮的市场中找到真正与自身财务目标匹配的那一款。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号