标题

- 标题

- 内容

在正式进入保险知识学习之前,不妨先问自己五个问题:

您有配置过保险吗?

您当时是什么原因配置了保险?

您身边有亲戚或朋友给您推荐过保险吗?

您当时没有买的原因是什么?

您或您身边的家人有购买过哪些保险?(社保/医保、车险、学平险……)

这些问题看似简单,却能帮助我们梳理自己对保险的真实认知。有人因为爱和责任而投保,有人因为不了解而犹豫,也有人因为曾经的误解而回避。无论答案如何,理解保险,本身就是一种对生活的认真态度。

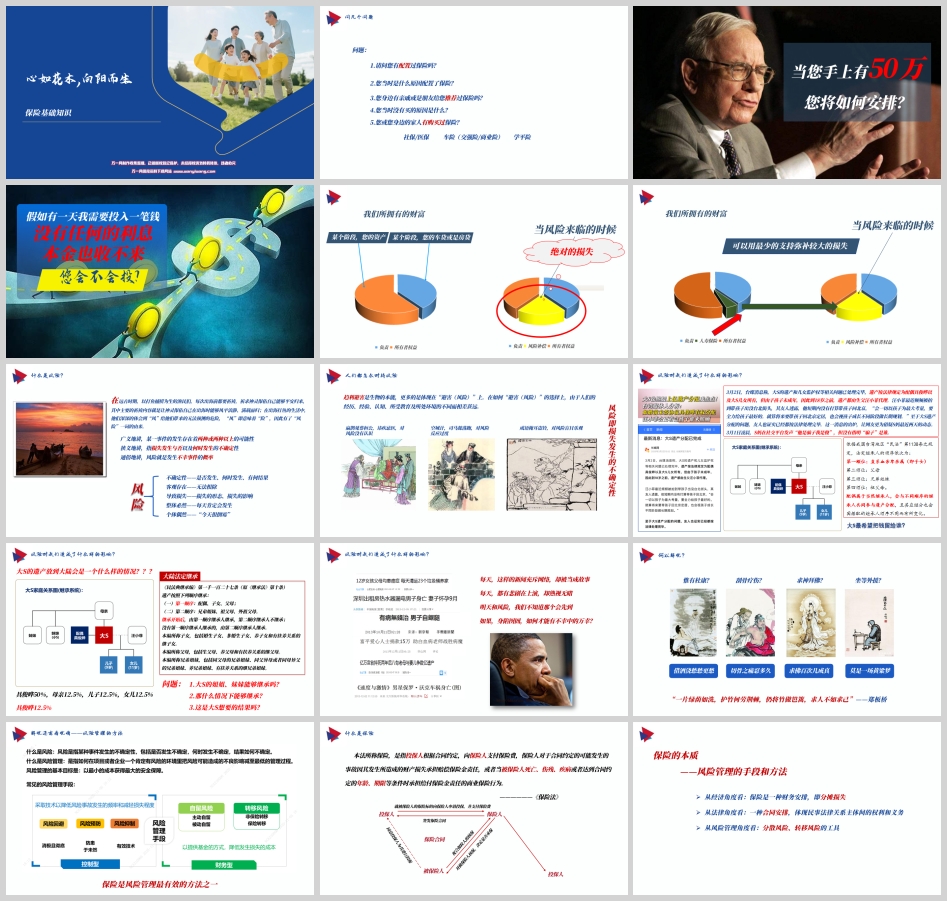

再问一个更具象的问题:假如您手上有50万,您将如何安排?

是全部存入银行?是投资房产或股票?还是拿出一部分为自己和家人配置保障?再进一步思考:假如有一天,您需要投入一笔钱,最终没有任何利息,连本金也无法收回——您还会投吗?

这些问题没有标准答案,但它们指向同一个核心:我们如何管理生活中无处不在的风险?

在远古时期,以打鱼捕捞为生的渔民们,每次出海前都要祈祷,祈求神灵保佑自己能够平安归来。他们深深体会到“风”带来的无法预测的危险——“风”即意味着“险”,这便是“风险”一词的由来。

风险的核心内涵:

特征 | 解释 |

不确定性 | 是否发生、何时发生、有何结果,都无法预知 |

客观存在 | 风险无法被根除,只能被管理 |

导致损失 | 包括经济损失、健康损失、时间损失等 |

整体必然 | 从宏观角度看,风险每天都会发生 |

个体偶然 | 从个体角度看,“今天很倒霉”是小概率事件 |

广义地讲,风险是指某一事件的发生存在着两种或两种以上的可能性。狭义地讲,风险是指损失发生与否以及何时发生的不确定性。通俗地说,风险就是发生不幸事件的概率。

趋利避害是生物的本能,但在如何“避害”的选择上,由于人们的经历、经验、认知、所受教育及所处环境的不同,态度相差甚远。

典故 | 对待风险的态度 | 现实启示 |

扁鹊见蔡桓公 | 讳疾忌医,对风险没有认识 | 拒绝正视风险,只会让风险累积放大 |

空城计 | 司马懿落跑,对风险反应过度 | 过度恐惧可能导致错失良机 |

掩耳盗铃 | 对风险盲目乐观 | 假装风险不存在,不等于风险真的消失 |

这三种态度,在我们面对保险时也经常出现:有人完全忽视风险,认为“倒霉的事不会轮到我”;有人过度恐惧,认为“保险都是骗人的”;还有人盲目乐观,觉得“有社保就够了”。

理性的态度是什么? 是正视风险的存在,科学评估风险的影响,并选择合适的管理工具。

2026年3月,大S(徐熙媛)的遗产分配问题引发广泛关注。根据媒体报道,其遗产按法律规定分配:配偶具俊晔及大S的子女所有。由于孩子未成年,18岁之前遗产由生父汪小菲代理。

依据我国台湾地区“民法”第1138条,法定继承顺序为:

第一顺位:直系血亲卑亲属(子女)

第二顺位:父母

第三顺位:兄弟姐妹

第四顺位:祖父母

配偶属于当然继承人,与不同顺序继承人共同分配

如果大S的遗产放在大陆,会是什么情况?

依据《民法典》第1127条,法定继承顺序为:

第一顺序:配偶、子女、父母

第二顺序:兄弟姐妹、祖父母、外祖父母

假设遗产总额一定,具俊晔作为配偶,与子女、母亲同为第一顺序继承人。按照法定继承,具俊晔可能获得约50%,母亲和两个孩子各约12.5%。

引发思考的问题:

大S的姐姐、妹妹能够继承吗?——一般情况下不能,除非没有第一顺序继承人。

那什么情况下她们能够继承?——当第一顺序继承人全部不存在或全部放弃时。

这是大S想要的结果吗?——恐怕未必。

这个案例告诉我们:如果没有提前规划,财富的流向可能完全背离我们的意愿。 风险不仅是疾病、意外,还包括“财富未能如愿传承”的遗憾。

面对风险,人们尝试过各种方法:

借酒浇愁——愁更愁

求神拜佛——百次祈求,几成真?

坐等外援——莫是一场黄粱梦

刮骨疗伤——切骨之痛,忍多久?

清代画家郑板桥曾言:“一片绿荫如洗,护竹何劳荆棘,仍将竹做笆篱,求人不如求己。”

风险管理的方法论中,保险被公认为最有效的风险管理工具之一。

《中华人民共和国保险法》第二条明确规定:

本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

从不同角度看保险:

角度 | 理解 |

经济角度 | 保险是一种财务安排,即分摊损失 |

法律角度 | 一种合同安排,体现民事法律关系主体间的权利和义务 |

风险管理角度 | 分散风险、转移风险的工具 |

保险的本质:风险管理的手段和方法。

保险有一个特点:你不会想要用到它,但它一直在那里。

保险不能阻止风险的发生,但能在风险来临时,给你带来最实在的安慰。它不能让你避免生病,但能让你在病床前不必为医疗费发愁;它不能让你避免意外,但能让你的家人在失去支柱后依然有尊严地生活;它不能让你长生不老,但能让你的爱以另一种形式延续。

理论定义:投保人或被保险人对保险标的具有法律上承认的利益。

历史渊源:17世纪,英国曾出现大量所谓的“保险公司”,实际更像赌场。人们可以为完全无关的“战争风险”下注,这与赌博无异。保险法确立保险利益原则,正是为了区分保险与赌博——保险不是买彩票,不是投机。

法律依据——《保险法》第三十一条:

投保人对下列人员具有保险利益:

本人;

配偶、子女、父母;

前项以外与投保人有抚养、赡养或者扶养关系的家庭其他成员、近亲属;

与投保人有劳动关系的劳动者。

此外,被保险人同意投保人为其订立合同的,视为投保人对被保险人具有保险利益。

思考:投保人对于尚未办理收养登记的“养子女”是否具有保险利益?——实践中需结合实际情况判断,通常需要证明存在事实上的抚养关系。

理论定义:保险合同当事人订立合同及在合同有效期内,应依法向对方提供足以影响对方作出订约与履约决定的全部实质性重要事实,同时绝对信守合同订立的约定与承诺。

由来:保险合同是一种射幸合同(合同标的物的不确定性和偶然性),且具有明显的信息不对称性。保险人可利用自己的专业在合同缔约时给投保人不公平待遇,投保人也可能利用对标的的了解影响保险人对风险的估算。

体现在:健康告知、财富告知。

三个典型案例的启示:

案例 | 核心问题 | 判决/结果 | 启示 |

林某为丈夫投保,代签被保人 | 被保险人未亲笔签名 | 保险公司赔付 | 保险公司有核保义务,未尽到审查责任需担责 |

吴某口头告知曾患乙肝但无证据 | 告知形式是否有效 | 保险公司拒赔,不返还保费 | 口头告知缺乏证据,必须书面或留存证据 |

赵某投保前隐瞒多种疾病 | 故意不实告知 | 调解后赔偿4.5万(原22万) | 故意隐瞒,后果严重 |

最大诚信原则的核心要义(通俗解读):

你不问,我可以不答;但你问了,还得问得具体,并且要提供提问证据

我知情不告或忘记告知影响承保的事,你可以解除合同,但知道后还收我钱,出事你就得负责

你知道能解除合同时,30天内要行动;合同成立超过两年,你就不能再反悔

我故意不说实话,发生事故你不负责,交的钱我也不能要回

我忘了说且能影响你决定的,你也可以不负责,但要退还保费

免责条款要书面告知,字体够大够醒目;口头告知要说人话,我听不懂不算

理论定义:被保险人遭受损失时,保险人必须在其承担的保险义务范围内,填补被保险人的实际损失,但被保险人不能因此额外获利——被保险人在损失发生后的财务状况不应因保险赔偿而变得比未发生时更好。

原则:

无损失,无补偿

补偿不得超过损失

功能:防止道德风险——保险是保障措施,而非牟利手段。

适用范围:财产保险、费用补偿性的健康险及意外伤害险(存在一定争议)。

定义:近因并非时间上或空间上最接近损失的原因,而是指造成损失的最直接、最有效、起主导性作用的原因。

示例:

例1:酒驾造成多人伤亡,被法院认定危害公共安全罪——近因是“酒驾”而非“驾驶行为”

例2:雷电将树劈倒,惊吓到路过的孕妇,跌倒后流产大出血死亡——近因是“雷电引发的惊吓”,而非“跌倒”

近因原则是判断保险事故是否属于保险责任范围的核心依据。

角色 | 定义 | 核心权利/义务 |

保险人 | 保险公司 | 承担赔偿或给付责任 |

投保人 | 与保险人订立合同并支付保费的人(自然人+法人) | 支付保费;保单的真正拥有者 |

被保险人 | 受保险合同保障的人(仅限自然人) | 同意受益人、同意保险金额、同意合同转让 |

受益人 | 享有保险金请求权的人(自然人+法人) | 领取保险金 |

领取退保金或保单红利

向保险公司申请保单贷款

以保单作为抵押物向金融机构借款

更改保单的大部分资料

转让保单(更换保单持有人)

变更受益人(需被保险人同意)

受益人可以多于一位,并可提前分配不同百分比

如未指定受益人,则默认受益人为法定继承人

变更受益人需书面通知保险人

重要:投保人变更受益人须经被保险人同意(《保险法》第41条)