标题

- 标题

- 内容

2026年6月30日,是中国分红险发展史上一个鲜明的分水岭。在此之前,市场上存量的高演示利率产品,是低利率环境中不可多得的“相对高收益”资产。中邮鑫享一生2026终身寿险(分红险),正是在这一特殊历史节点下,一款兼具保障、储蓄与传承功能的典型产品。

公司背景:中邮人寿,作为超大型央企背景的寿险公司,依托中国邮政集团的庞大网络,拥有遍布全国、深入县乡的服务网点。其产品定位一贯以“稳健”、“可靠”、“覆盖广”为核心标签。对于偏好大品牌、追求线下服务便利性、对保险公司安全性有极致要求的客户而言,中邮系产品具有天然的信任优势。

产品定位:中邮鑫享一生2026属于增额终身寿险(分红型)。它既保留了传统增额寿“保额复利增长、现金价值稳定提升”的确定性,又叠加了分红险“共享保险公司经营成果”的浮动收益潜力。在演示利率下调至3.5%的前夜,这款采用较高演示利率设计的产品,成为锁定长期相对收益的典型代表。

目标客群:

稳健型中长期储蓄者:希望为未来储备一笔确定增长的资金(如子女教育、婚嫁、自己养老),同时不满足于当前银行存款的低利率。

有财富定向传承需求者:希望通过指定受益人,实现资产的精准、私密、无争议传承。

对资金流动性有一定要求者:看重“减保取现”和“保单贷款”功能,希望资金能灵活周转。

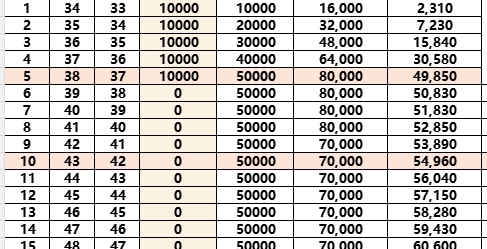

以33岁女性,年交1万,交5年(总保费5万元)为例,计划书完整展示了从第1年到第72年的现金价值演变。

缴费期(第1-5年):每年交纳1万元保费。前5年处于“封闭积累期”,现金价值低于累计保费,此时退保会有损失。

第5年末(38岁):现金价值为49,850元,仍未完全回本。

第6年末(39岁):现金价值达到50,830元,首次超过累计总保费50,000元。意味着从第6个保单年度末开始,资金已“回本”,后续退保或减保不再有本金损失。在5年交的分红险中,6年回本属于中等偏快的水平,体现了较好的流动性安排。

计划书中明确提到:预计41年可翻倍,61年达到3倍。我们对照数据验证:

累计保费:50,000元。

翻倍(约100,000元):第41年末(74岁),现金价值为101,310元,确已翻倍。

三倍(约150,000元):第61年末(94岁),现金价值为150,530元,确已达到三倍。

从38岁回本,到74岁翻倍,历时36年;再到94岁三倍,又历20年。这符合复利增值“前慢后快”的典型特征。持有时间越长,复利效应越显著。

计划书提供了年度增长额、年增长率、年化单利、IRR(内部收益率)四个维度,我们取其关键年份:

保单年度 | 年龄 | 现金价值 | 年度增长额 | 年增长率 | 年化单利 | IRR |

10年末 | 43 | 54,960 | 1,070 | 1.99% | 1.24% | 1.19% |

20年末 | 53 | 66,850 | 1,300 | 1.98% | 1.87% | 1.63% |

30年末 | 63 | 81,480 | 1,600 | 2.00% | 2.25% | 1.76% |

40年末 | 73 | 99,330 | 1,950 | 2.00% | 2.60% | 1.82% |

50年末 | 83 | 121,070 | 2,370 | 2.00% | 2.96% | 1.86% |

60年末 | 93 | 147,580 | 2,890 | 2.00% | 3.36% | 1.88% |

70年末 | 103 | 179,870 | 3,520 | 2.00% | 3.82% | 1.90% |

关键发现:

年增长率稳定在2%左右:从第6年起,现金价值的年度增长率始终维持在1.97%-2.01%之间,几乎完全贴合“保额按2%复利增长”的产品承诺。这是保证部分的确定性增长,不包含分红。

IRR随时间缓慢爬升:30年末IRR为1.76%,60年末达到1.88%,70年末为1.90%。这一水平代表了仅考虑保证收益时的真实复利回报。在当前银行5年期定存利率已降至1.30%左右、10年期国债收益率徘徊于2.5%以下的宏观环境中,终身锁定接近1.9%的保证复利,已具备显著的底仓配置价值。

年化单利后期可观:持有50年时,年化单利达到2.96%;持有60年时,达到3.36%。对于长期不用的资金,这种“时间换空间”的单利提升效果明显。

请注意:以上数据仅为保证部分的现金价值,未包含任何分红。计划书名称中明确包含“分红险”,这意味着投保人还有机会获得额外的年度红利。

根据监管窗口指导,2026年分红险的实际分红收益率被“限高”至3.2%左右。若保险公司投资表现良好,达成这一分红水平,则客户的实际总收益 = 保证部分IRR(约1.9%) + 分红部分(约1.0%-1.3%),长期综合IRR有望达到2.9%-3.2%,与新规后分红险2.975%的预期收益上限基本持平。

但需客观指出:分红是不确定的,取决于保险公司的实际投资经营成果。中邮人寿作为大型国企,其分红账户经营稳健,历史分红实现率多数年份保持在100%左右,但过去不代表未来。

计划书中提到“保单权益活,可减保领取现金价值”。这是增额终身寿险相较于银行定期存款、国债的核心优势之一。

如何操作:在需要资金时(如子女上大学、婚嫁、自己医疗应急),可以申请减少部分保额,保险公司会将对应的现金价值支付给投保人。

剩余部分继续增值:减保后,剩余的现金价值仍会继续按2%左右的年增长率复利递增。

与传统储蓄对比:银行定存提前支取会按活期计息(目前仅0.05%-0.1%),损失巨大;而减保不会产生类似罚息的机制,只是终止了被减掉部分的未来增值。

适用场景示例:

第20年末(53岁),孩子可能正好上大学,可从66,850元中减保取出部分用于教育金。

第30年末(63岁),自己临近退休,可从81,480元中减保补充养老。

额度:最高可贷出现金价值的80%。

利率:通常为同期银行贷款利率上浮一定比例(目前普遍在4.5%-5.5%之间),按日计息,随借随还。

优势:无需抵押、无需征信、到账快(通常1-3个工作日)。贷款期间,保单的现金价值仍按原有速率继续增长,相当于用较低的资金成本获取了流动性。

指定受益人:投保时可以明确指定一名或多名受益人,并约定各自的比例。

法律效力:被保险人百年之后,身故保险金将直接给付给指定的受益人,不属于遗产,因此不参与遗产分配,也不用于清偿被保险人生前的债务(除非特殊情况)。

私密性:受益人领取保险金时,不需要经过其他继承人的同意,也无需办理繁琐的继承权公证手续。

对于33岁的女士而言,如果未来家庭结构稳定,可以通过这份保单锁定一笔资金,确保未来能够精准地传递给自己的孩子,规避因婚姻变化、债务纠纷等可能带来的财富外流风险。

正如我们前面文章所分析的,2026年6月30日后,所有分红险的演示利率上限将降至3.5%,而中邮鑫享一生2026作为在此之前备案的产品,其演示逻辑(尤其是预期分红部分)是基于更早、更高的标准。这意味着在当前窗口期,客户有机会锁定相对更优的预期收益假设。

银行5年期定存:工行等大行已降至1.30%左右,且单利计息,到期后再投资面临更低的利率。

10年期国债:收益率约2.4%-2.6%,但需要抢购,且期限固定,中途卖出可能亏损本金。

中邮鑫享一生2026(保证部分):持有20年以上的保证IRR约1.6%-1.9%,复利计息,终身锁定。

中邮鑫享一生2026(含预期分红):若分红实现率稳定,长期综合IRR有望达到2.9%-3.2%,在低利率环境下具备显著竞争力。

根据之前的市场梳理,超大型央/国企保司的产品特点为“稳健保证型”,长期(20年)含分红演示IRR约在3.4%-3.9%之间(基于4.0%-4.25%的演示利率)。中邮悦享盈佳尊享版作为同门产品,15年预期IRR可达3.415%,20年可达3.891%。中邮鑫享一生2026的定位应与之类似,在央企背景产品中,收益表现处于中上游水平。

有10年以上长期资金规划需求者:如果这笔钱5年内可能要用,不建议投保,因为前5年退保有损失,第6年才刚回本。持有20年以上,才能充分体现复利优势。

追求“保本+浮动”平衡的稳健型投资者:既想要确定的、比银行存款更高的保底收益,又愿意接受一定的不确定性来博取更高回报。

偏好大品牌、重视线下服务的客户:中邮网点遍布城乡,对于不习惯线上操作、希望有实体网点服务的客户非常友好。

有财富传承或定向赠与需求者:希望通过保单的法律架构,实现资金的安全、精准传递。

分红不确定性:计划书中的演示收益(尤其是超过保证部分的部分)不是承诺。虽然中邮历史表现稳健,但未来分红可能为0(尽管概率极低)。

长期持有要求:短期(10年内)退保,年化收益可能不如银行定存。只有长期持有,复利效应才能真正显现。

保费量力而行:每年1万元的投入,对于33岁女性而言压力不大,但5年合计5万元,应确保是未来5年内确定不会动用的闲置资金。

在利率下行通道中,锁定长期相对收益是家庭资产配置的核心逻辑。中邮鑫享一生2026终身寿险(分红险),以其央企品牌的信用背书、第6年即回本的流动性安排、终身约2%保证复利增长、以及潜在的分红增厚空间,为33岁女性提供了一个兼顾储蓄、灵活、保障与传承的综合解决方案。

站在2026年6月30日的门槛前回望,当下在售的每一份高演示利率分红险保单,都可能是这个时代的低利率“绝唱”。对于理性的长期主义者而言,用每年1万元的“小投入”,锁定一个伴随终身的、稳健增值的“大账户”,不失为一笔穿越周期的明智安排。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号