标题

- 标题

- 内容

穿越周期的确定性:解读“福享年年”年金险背后的财务安全逻辑

在现代经济环境中,个人财富的积累与保全面临着前所未有的挑战:利率下行趋势侵蚀着储蓄的购买力,资本市场波动考验着投资者的神经,长寿时代的到来更使退休后的现金流规划成为普遍焦虑。在此背景下,年金保险作为一种提供终身、稳定现金流的金融工具,其价值正被重新审视。海保人寿“福享年年(星耀版)年金保险”的产品设计,不仅是一份简单的保险合同,更是在当前宏观环境下,一份关于“确定性”的长期承诺,其运作逻辑深刻契合了个人财富管理的核心需求与监管倡导的稳健原则。

一、 产品剖析:长期规划下的现金流解决方案

1. 基本结构与承诺

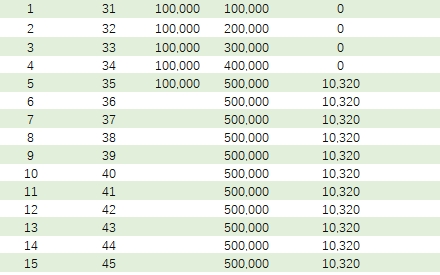

“福享年年(星耀版)”为一位30岁男性客户设计了一份长达76年(至106周岁)的财务保障蓝图。客户选择5年交费,每年缴纳10万元,累计投入50万元。合同的核心承诺始于第五个保单年度,被保险人每年可领取10,320元(基本保险金额),直至保险期间届满。在生存至106周岁时,还可获得累计已交保费50万元的满期保险金。若不慎身故,则能获得累计已交保费与现金价值二者中的较大者,确保本金安全。

这份计划清晰地呈现出年金险的核心功能:将一笔当前确定的资金,转化为跨越人生不同阶段的、与生命等长的、不可剥夺的稳定现金流。对于客户而言,它在青年时期强制储蓄,在壮年时期开始提供补充收入,在老年时期成为抵御长寿风险的基石。

2. 数据透视下的价值演变

从附带的利益演示表可以深入洞察其长期价值:

现金价值积累:保单的现金价值(即退保能拿回的钱)在交费期内快速增长。例如,第4年末现金价值已达397,070元,接近总保费(40万元),第5年末(首个领取年)现金价值(512,070元)已超过总保费。这赋予了保单较高的早期灵活性,在急需用钱时可通过保单贷款或减保(表中列示)获得流动性支持。

长期领取效应:从35岁开始每年领取10,320元,看似金额不大,但其累积效应惊人。到客户60岁时(保单第30年),累计领取的年金已达268,320元,超过总保费的一半;到80岁时(保单第50年),累计领取618,240元,已是总保费的1.24倍。若生存至满期106岁,累计领取年金将高达数十万元,外加50万满期金。这正是复利与时间结合创造的“长期主义”价值。

安全垫设计:身故保险金始终不低于累计已交保费,且早期高于现金价值,后期与现金价值持平。这一设计彻底消除了本金损失的风险,赋予了产品极强的安全属性,使其成为家庭资产配置中“压舱石”般的存在。

二、 深层逻辑:产品设计与资产负债管理的精准契合

“福享年年”这类长期年金产品的成功运营,绝非保险公司简单的收付游戏,其背后是极其精密和审慎的资产负债管理。它堪称保险公司践行《保险公司资产负债管理办法》(以下简称《办法》)精神的微观典范。

1. 负债端:长期、稳定、可预测的现金流

该产品创造了典型的长期限负债。从第5年开始,保险公司就背负了一项长达数十年的、每年固定的支付义务(年金),以及一笔76年后的终期负债(满期金)。这种负债特性要求资产端必须有与之匹配的长期安排。

成本收益匹配:保险公司在设计产品时,已通过精算模型,将预计的资产长期投资回报率与保单的预定利率(隐含在领取金额和现金价值中)进行了严格测算,确保资产端的预期收益能够覆盖负债端的承诺成本,并留有适当利差,这正是《办法》中防范“利差损风险”的核心。演示表中现金价值的稳健增长,正是基于这种审慎的投资收益假设。

期限结构匹配:为应对长达76年的支付责任,保险公司必须将大部分收取的保费配置于久期长、能穿越经济周期的资产中,如长期国债、高质量的基础设施债权、符合政策导向的长期股权等,以锁定长期收益,对冲利率波动风险,实现《办法》要求的“期限结构匹配”。

2. 资产端:长期价值投资与流动性管理的平衡

为匹配上述负债,保险公司的投资策略必然是“长期主义”的。

稳健审慎原则:《办法》强调资产端坚持“长期稳健价值投资理念,遵循安全性、收益性、流动性原则”。这完全体现在对“福享年年”保费的投资管理中。资金不会追逐短期市场热点,而是投向能产生稳定现金流的实体资产和信誉最高的金融工具,确保资产安全与收益的可持续性。

流动性匹配:虽然负债是长期的,但保单本身提供了现金价值和减保等流动性选项。因此,保险公司在资产组合中仍需配置一部分高流动性资产(如利率债、存款等),以应对可能的早期退保或保单贷款需求,确保在任何时点都具备《办法》所要求的“充足资金以支付到期债务”的能力。演示表中始终存在的、可观的现金价值,正是这种流动性准备的体现。

3. 公司治理:全流程的风险管控

从《办法》视角看,“福享年年”这样的产品从诞生到存续,全程处于严密的资产负债管理框架内:

产品开发与定价:在产品设计阶段,公司的资产负债管理委员会(或类似机构)就需要对其进行评估,分析其对整体资产负债匹配状况的影响,确保其符合公司风险偏好。产品定价(即确定每年领取金额和现金价值增长曲线)需经过精算、投资、风险管理等多部门协同审议,这正是《办法》要求的“职能部门相互协作”。

动态监控与调整:保单售出后,其形成的负债将纳入公司整体负债组合进行持续监控。市场利率、投资收益率一旦发生重大变化,公司需要通过《办法》要求的“压力测试”来评估影响,并可能通过调整新增业务的策略或优化资产配置来动态管理整个账户的利差风险。

三、 时代价值:个人、行业与社会的三重共振

对个人与家庭而言,“福享年年”提供了一种对抗不确定性的确定性工具。在低利率时代,它锁定了长期的、超越经济周期的保证收益;在养老焦虑蔓延的当下,它构建了终身领取的私人养老金支柱;在财富传承规划中,它通过明确的合同约定,实现了资产的定向、安全转移。它帮助个人实现了财务上的“期限结构匹配”与“现金流匹配”。

对保险行业而言,此类产品的健康发展是行业转型的缩影。它推动保险公司从注重销售规模的短期竞争,转向专注于长期价值管理和风险管理能力的比拼。只有像《办法》所要求的那样,建立起强大的资产负债管理能力,才能稳健经营此类长期业务,避免利差损等历史教训重演,从而实现行业的高质量、可持续发展。

对社会与国家而言,商业养老保险的繁荣是应对人口老龄化挑战的重要市场化解决方案。它能够将庞大的居民储蓄有效转化为支持国家长期基础设施建设和实体经济发展的“耐心资本”,促进金融与实体经济良性循环。监管机构通过《办法》等制度引导行业稳健经营,实质上是在筑牢金融安全网的同时,激活社会长期资本的活力,服务于国家长期战略。

结语

海保人寿“福享年年(星耀版)年金保险”的利益演示表,不仅是一串数字,更是一幅在严密金融工程与审慎监管框架下绘制的长期财务安全图景。它生动诠释了,一份成功的长期保险产品,必然是保险公司卓越的资产负债管理能力的外化表现,是《保险公司资产负债管理办法》核心原则在微观产品层面的完美落地。

在充满变数的世界里,确定性本身就是一种高价值资产。对于寻求财务稳健、规划终身现金流、意欲穿越经济周期的个人和家庭而言,理解这类产品背后的逻辑,或许比单纯比较数字更为重要。它提醒我们,真正的财富智慧,不仅在于追求增长,更在于通过制度化的安排,为未来的自己与家人,构筑一份风雨不侵的、确定的从容。而这,正是专业保险的价值所在,也是金融体系服务于人民美好生活需要的根本体现。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号