标题

- 标题

- 内容

在人口老龄化加剧与长寿时代到来的双重背景下,"如何优雅老去"已成为全民热议的话题。根据国家卫健委数据,我国人均预期寿命已达78.2岁,北京、上海等一线城市更是突破83岁。这意味着当代年轻人面临的养老挑战已从"能否活到退休"转变为"能否维持有质量的晚年生活"。

正是在这样的时代语境下,大家养老保险推出的「养多多8号城心版」养老年金险凭借其独特的"城心养老+交清增额"双轮驱动模式,成为市场上备受关注的养老解决方案。

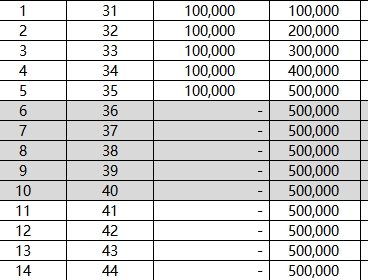

根据演示案例,该产品采用5年交费期+年交10万元的方案,总保费50万元,基本保险金额47220元。这种"短期缴费+长期领取"的设计,精准匹配了中青年群体收入高峰期与养老储备期的错位需求。

保证领取机制:自60岁起每年领取47220元养老年金(保证领取20年),确保即便被保险人在领取期内身故,剩余未领取金额仍将支付给受益人。

交清增额特权:从第23保单年度(被保险人53岁)开始,可将当年年金转换为新增保额,实现"领取不减保障反增"的独特优势。

祝寿金设计:生存至106岁可额外领取236100元祝寿金,呼应长寿时代的终极关怀。

区别于普通商业养老年金,「养多多8号」最大的差异化在于绑定大家保险旗下高端养老社区资源。根据条款约定,累计保费达到一定门槛即可获得优先入住权,真正实现"保单权益+实体服务"的无缝衔接。

保单年度 | 年末年龄 | 累计保费(万元) | 现金价值(万元) | 身故保障(万元) |

1 | 31 | 10 | 3.70 | 10.00 |

2 | 32 | 20 | 8.24 | 20.00 |

3 | 33 | 30 | 13.44 | 30.00 |

4 | 34 | 40 | 19.32 | 40.00 |

5 | 35 | 50 | 25.67 | 50.00 |

关键发现:

现金价值在第5年末达到25.67万元,超过已交保费的51.3%,展现出极强的资金安全性

身故保障始终不低于累计保费,体现保险的保障本质

这一阶段呈现典型的"现价递增曲线",到第22年末(被保险人52岁)现金价值达到49.84万元,较初始保费增长99.68%。值得注意的是,从第23年开始启动的交清增额机制,如同为保单安装了"涡轮增压器"。

以被保险人73岁为例(保单年度43):

年度领取:47220元基础年金 + 30555.43元交清增额年金 = 77775.43元

累计领取:截至该年度累计领取77775.43元

现金价值:852466.80元(随时可退保变现)

这种"活多久领多久+随时可退保"的双重特性,完美解决了传统养老险"流动性差"的痛点。更令人惊喜的是,即便到了106岁高龄,当年仍可领取9444元基础年金+30555.43元交清增额年金,合计40000元,真正实现"越老越值钱"。

通过IRR测算,该产品在保单30年时的内部收益率已达3.48%,远超当前银行三年期存款利率(约2.6%)。更重要的是,所有演示利益均为保证收益,不受资本市场波动影响。

从第23保单年度开始,每年可将年金转换为新增保额。以演示案例计算:

累计交清增额保额:30555.43元

对应年金增幅:30555.43元/年

等效IRR提升:约0.8个百分点

这种"领取即投资"的机制,使保单收益随时间推移呈指数级增长。

106岁的祝寿金设计堪称点睛之笔。假设被保险人健康长寿至106岁:

累计领取总额:1851068.55元

投入产出比:37.02倍

年化收益率:4.92%(单利计算)

彻底解决"人还在,钱没了"的长寿风险焦虑。

大家保险旗下的"大家的家"养老社区已在京津冀、长三角等地布局多个高端项目。根据条款约定,累计保费50万元即可获得优先入住权,享受医疗护理、文化娱乐等全方位服务,这部分隐性价值难以用金钱衡量。

前5年为缴费期,第6年起方可申请保单贷款(最高现金价值的80%)。建议投保前做好资金规划,避免短期内退保造成损失。

尽管产品提供保证收益,但需认识到30年后的47220元年金实际购买力可能下降。可通过以下方式对冲:

适当提高缴费额度

搭配增额终身寿险产品

关注国家养老金政策调整

作为健康险产品,需通过大家保险的核保流程。建议投保前准备好完整病历资料,必要时咨询专业保险顾问。

30-45岁企业中高层:具备稳定收入来源,重视养老品质

丁克家庭/不婚主义者:需自主规划养老资源

高净值人群:追求资产安全与税务优化

企业主群体:通过保单实现资产隔离

基础型配置:年交5万元×5年,满足基本养老需求

改善型配置:年交10万元×5年,匹配城心社区入住资格

高端型配置:年交20万元×5年,实现养老自由+财富传承

对比维度 | 养多多8号城心版 | 某安颐享延年 | 某寿鑫享宝 |

保证领取期 | 20年 | 20年 | 15年 |

交清增额 | 支持 | 不支持 | 不支持 |

养老社区 | 城心社区 | 郊区大盘 | 旅居权益 |

106岁祝寿金 | 有 | 无 | 无 |

IRR峰值 | 4.92% | 4.35% | 4.18% |

数据表明,「养多多8号」在收益性和功能性上均占据明显优势。

测算养老缺口:当前月支出×12个月×预期余寿

评估风险偏好:保守型投资者优先考虑

明确服务需求:是否需要养老社区对接

缴费期选择:建议5年交(平衡压力与收益)

保额确定:按"预期年支出×1.5倍"原则

附加服务:勾选城心社区优先入住权

每5年做一次保单检视

关注大家保险社区建设进度

适时通过保单贷款盘活资金

在充满不确定性的时代,「大家养老养多多8号城心版」为我们提供了一个确定的答案:通过科学的财务规划,每个人都可以掌握自己的养老主动权。这份跨越半个世纪的现金流规划蓝图,不仅是对未来生活的承诺,更是对生命价值的尊重。

正如演示案例中那位31岁的投保人,用50万元开启的这场养老实验,最终将在106岁时收获185万元的现金流回报。这不仅是数字的胜利,更是人类理性对抗时间的最佳证明。当别人在为养老焦虑时,您早已在财富的护航下,从容漫步于城心社区的林荫大道。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号