标题

- 标题

- 内容

锁定终身现金流:深度解析太平洋鑫增益养老年金保险的“确定性”价值

在利率下行成为常态、资管新规打破刚兑、股市债市波动加剧的当下,普通人的财富管理正面临前所未有的挑战。对于追求稳健的投资者而言,“保本”已不再是唯一诉求,“保息”甚至“保流”变得同等重要。特别是对于临近退休或已退休的人群,如何将手中的一笔闲置资金,转化为未来几十年雷打不动的现金流,成为了养老规划的核心命题。

中国太保近期推出的鑫增益养老年金保险,正是一款针对这一痛点设计的“现金流管理工具”。它不属于高收益的投资品,而是一款典型的“快返型”年金险。

一、 产品画像:一款“即交即领”的现金流工具

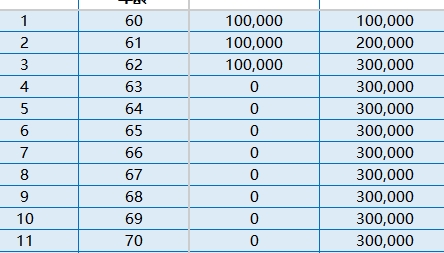

我们先来看演示表中的核心参数:

被保险人:59岁女性(临近退休的关键节点)

年交保费:10万元

交费期:3年交清

累计总保费:30万元

基本保额:1690元

养老金领取起始年龄:首个合同生效日对应日(即保单生效次日即开始领钱)

这组数字揭示了产品的核心特征:超短的缴费期和超长的领取期。与传统养老年金需要累积生息十几年甚至几十年不同,鑫增益的设计逻辑是“不折腾”,资金进入后迅速进入领取阶段,非常适合希望通过短期投入锁定长期收益的客群。

二、 资金安全垫:回本快,兜底稳(第1-3年)

对于任何一款理财产品,本金的安全与流动性是首要考量。鑫增益在这方面表现出了极强的“安全感”。

1. 现金价值的快速攀升

现金价值(退保金)是保单的“压舱石”。在这个案例中:

第1年末:刚交完首期10万保费,现金价值为5.19万元。这是保险的“冷静期”,此时退保会有本金损失,旨在防止冲动消费。

第2年末:累计交费20万元,现金价值跃升至11.59万元。虽然尚未回本,但增速明显加快。

第3年末:累计交费30万元,现金价值达到21.91万元。

关键点解读:虽然第3年末现金价值(21.91万)尚未超过累计已交保费(30万),但在同类快返型年金中,这个回本速度属于中等偏上水平。更重要的是,从第4年开始,现金价值突破了25.03万元,并在此后稳步增长,很快将超过已交保费。这意味着,仅仅过了3年的封闭期,保单就基本实现了“回血”,极大地缓解了投保人对资金锁定期的焦虑。

2. 身故保障的刚性兑付

在资金积累阶段,身故保险金始终等于“累计已交保费”。

第1年身故赔10万,第2年赔20万,第3年及以后赔30万。

这确保了在最坏的情况下(被保险人身故),投保人的本金不会受损,而是全额返还给受益人。这种“保本”机制,是银行存款和大多数理财产品无法比拟的(存款仅50万以内保本,理财不保本)。

三、 现金流创造期:活多久,领多久(第4年至终身)

交费期满后,保单进入了核心的“现金流创造期”。此时,年度保险费归零,而被保险人开始每年领取固定的“养老金”。

1. 固定年金的持续注入

从第1个保单年度末开始,被保险人每年可领取1690元的养老金。

这笔钱虽然绝对值不大,但其核心意义在于“确定性”。无论未来银行利率降到0,还是股市腰斩,这1690元都会雷打不动地打入账户。

在演示表中,我们可以看到,从第4年到第38年(被保险人97岁),这笔年金从未间断。它像一根“输血管”,为晚年生活提供了一份基础的、不受外界经济环境影响的资金来源。

2. 现金价值的“慢牛”走势

在持续领取年金的同时,现金价值并没有因为领取而大幅下降,反而呈现出缓慢上升的趋势。

第10年(68岁):现金价值28.28万元。

第20年(78岁):现金价值28.79万元。

第30年(88岁):现金价值29.37万元。

第38年(96岁):现金价值29.51万元。

深度解析:这种“领取年金,现价不降反微增”的现象,是快返型年金的一个重要特征。它意味着,投保人在享受每年1690元现金流的同时,保单里始终趴着一笔接近30万的“应急金”。如果中途遇到重大疾病或其他急需用钱的情况,可以通过退保一次性拿回这笔钱。这种设计,完美兼顾了“日常现金流”和“应急备用金”的双重需求。

四、 满期金:一笔可观的“终老红包”(第39年)

演示表的最后一栏,揭示了鑫增益的另一个重要功能——满期给付。

第39个保单年度(被保险人98岁):现金价值归零,满期金给付305,070元,身故保险金同步变为305,070元。

深度解析:

本金的回归:满期金30.507万元,略高于累计已交保费30万元。这相当于在被保险人领取了近40年的年金(总计约1690元×39年≈6.6万元)之后,保险公司又将最初的本金全额奉还。这是一笔非常可观的“终老红包”。

资产传承:如果在满期前身故,身故保险金始终是30万余元。这意味着,无论被保险人何时离世,这笔钱都会作为遗产留给受益人,实现了财富的定向传承。

长寿风险的对冲:如果被保险人非常长寿,活过98岁,虽然满期金已领,但年金(1690元/年)的领取并未停止(取决于条款是否规定满期后继续领,演示表此处满期后无数据,通常此类产品满期后合同终止)。但即便合同终止,前期的现金流和满期金也已覆盖了本金和利息。

五、 场景化应用:谁适合购买鑫增益?

理解了数据背后的逻辑,我们再来看看鑫增益在实际生活中的应用价值。

场景一:60岁阿姨的“买菜钱”

一位59岁的女性,手里有30万闲钱,子女已成家立业。如果存银行,利率一路下行,且到期后还得操心转存。如果买基金,又怕亏掉养老本。投保鑫增益,从60岁开始,每年多了1690元的“买菜钱”或“广场舞经费”。这笔钱不多,但胜在稳定,能让她感受到“被需要”和“有价值”,提升晚年幸福感。同时,账户里始终有接近30万的资产,让她心里有底。

场景二:企业主的“资产隔离”

一位企业主,担心企业经营风险波及家庭。将一部分资金投保鑫增益,由于保单具有法律属性,可以在一定程度上实现资产与企业债务的隔离。每年领取的年金可以作为家庭的日常开销,而较高的现金价值则可以作为企业的应急备用金(通过保单贷款)。

场景三:给孙辈的“长情礼物”

一位长辈,想给年幼的孙辈留一笔钱。投保鑫增益,自己作为投保人,孙辈作为被保险人。这样,这笔钱可以跨越几十年的时间,每年给孙辈一笔小小的资助,直到孙辈年老。这是一种跨越时空的爱与责任。

六、 产品优劣势辩证分析

核心优势:

安全性极高:利益写入合同,不受资本市场波动影响,刚性兑付。

流动性较好:3年交费,第4年起现价快速增长,且始终维持在高位,退保损失小。

现金流确定:每年固定领取,为晚年生活提供稳定的资金来源。

投保门槛低:3年交费期短,适合有一笔闲置资金、不愿长期锁定的人群。

品牌背书:中国太保作为头部险企,信誉度高,服务网络广。

潜在考量:

收益率不高:作为一款年金险,其核心功能是“保”,而非“赚”。其长期内部收益率(IRR)虽然稳健,但不会像股票或基金那样追求高回报。以30年为期,IRR大约在2.0%-2.5%之间(具体需精确计算),适合接受低风险的投资者。

前期退保有损失:前3年退保会损失部分本金,因此必须是长期闲置资金。

年金绝对值较小:每年1690元的领取额,在当前物价水平下,仅能作为补充,无法作为主要生活来源。

七、 结语:在不确定中寻找确定的支点

回到文章开头的那个案例:一位59岁的女士,用30万元本金,为自己构建了一个长达近40年的现金流系统。这个系统,在她60岁时开始回馈,每年1690元,雷打不动;在她90岁时,账户里仍有近30万的应急金;在她98岁时,一次性拿回30.5万元的满期金。

太平洋鑫增益养老年金保险,并不是一夜暴富的神话,也不是对抗通胀的利器。它更像是一位沉默的管家,在你不需要时默默守候,在你需要时准时送上温暖。在充满不确定性的世界里,它提供了一份确定的现金流,一份确定的本金安全,和一份确定的财富传承。

对于每一位理性的投资者而言,审视这份利益演示表,实际上是在审视自己对风险的承受能力,以及对未来生活的规划。鑫增益给出的答案很明确:用确定的合同,锁定不确定的未来。这,或许就是我们能给自己和家人最好的晚年礼物。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号